[스트리밍]팬데믹 이후 변하고 있는 시장, 그래도 '스트리밍'

넷플릭스 2분기 97만 명 구독자 감소 속 스트리밍 서비스의 미래는. 경기 불안정, 인플레이션 등의 문제 있지만 '속도'가 아닌 '대세'를 바꾸지는 않을 것. 즉. 스트리밍 서비스 조정이 있겠지만 궤도 수정은 없을 것이라는 이야기.

불황과 불경기는 케이블TV 등 고가 유료 방송을 구독을 중단하고 스트리밍 서비스로 이동하는 현상인 코드 커팅(Cord-Cutting)도 가속화시키고 있습니다. 다시 말해 코드커팅이란 케이블TV 등 유료 방송을 중단하고 더 저렴한 미디어 시청 수단인 스트리밍 서비스로 옮기는 것입니다.

그러나 요즘은 양상이 복잡합니다.

최근 스트리밍 서비스가 급격히 늘어나고 각 서비스들이 월 이용가격을 높이자 비용 부담을 느끼는 소비자들도 늘고 있습니다. 인플레이션, 고유가 등의 영향으로 구독 기반 스트리밍 서비스(SVOD)에 쓰는 비용도 다소 줄어들 수 있다는 전망도 있습니다.

하지만, 스트리밍 서비스의 효력 정지를 주장하긴 아직 이릅니다. 상대적으로 저렴한 유료 방송 콘텐츠 시청 플랫폼인 스트리밍 서비스 이용량은 계속 늘어나고 있습니다.

닐슨(Nielsen)의 최신 자료에 따르면 미국 소비자 대다수는 월 50달러 미만(9만 원)을 스트리밍 서비스에 쓰고 있는 것으로 조사됐습니다. 이는 월 100달러에 육박하는 케이블 TV 월 요금에 비해서는 상당히 저렴한 비용입니다. 여전히 가격 경쟁력이 있다는 이야기입니다. 월 50달러 이상을 쓰는 가구도 상당히 많습니다. 가격 문제로 코드 커팅하는 가정의 경우 경기에 따라 속도 조절을 하겠지만 늘어날 수 밖에 없습니다.

구독 기반 유료 스트리밍 서비스(SVOD)에 부담을 느낀 고객들은 더 싼 유료 방송을 찾지 않습니다. 오히려 광고를 보는 대신 저렴한 가격에 제공하는 광고 기반 스트리밍 서비스(AVOD나 무료 스트리밍 서비스(FAST)를 찾는 고객들이 늘어나고 있습니다.

그야 말로 ‘스트리밍 내 대안 찾기’입니다.

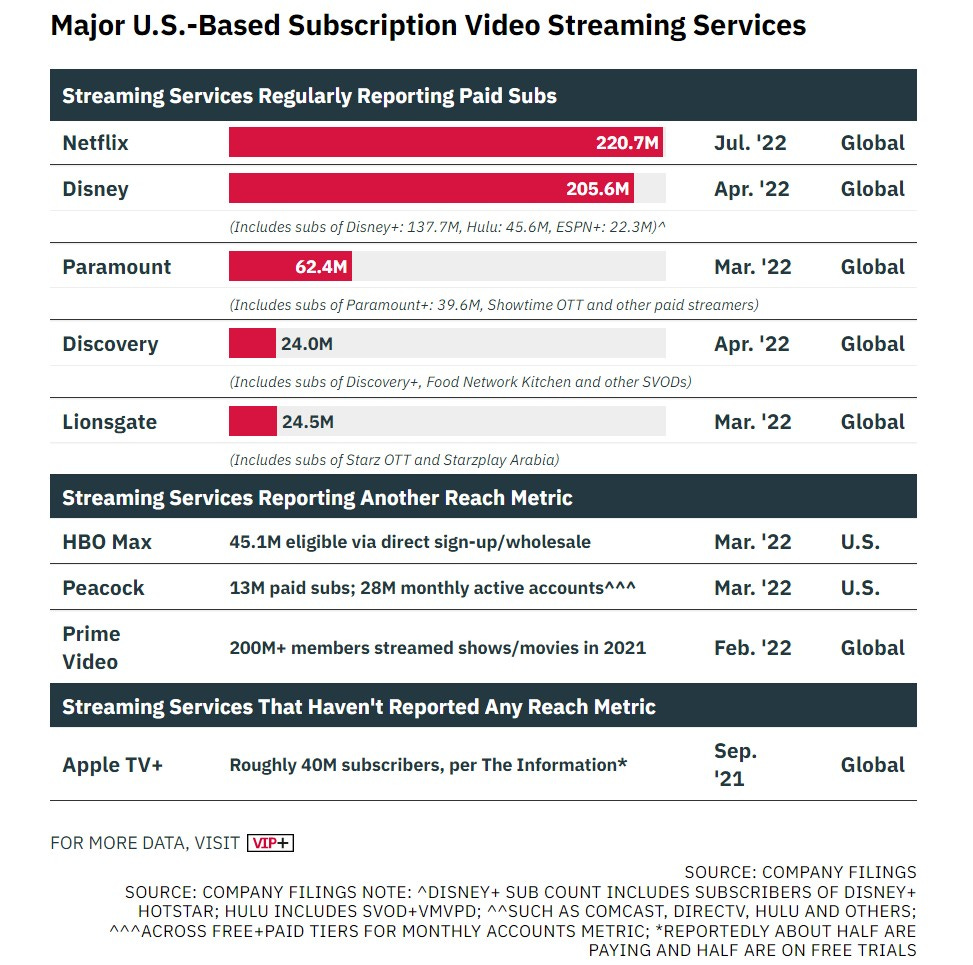

2022년 1분기 현재 미국 가정들은 월 4.5개의 스트리밍 서비스를 이용하고 있습니다. 2020년 1분기에는 3개 정도에 불과했습니다. 스트리밍 서비스 이용이 증가하면서 가정 내 콘텐츠를 보는 윈도우(플랫폼)도 늘고 있습니다. 버라이어티가 조사한 시청자 별 평균 TV소스(Average Number of TV Sources Per Viewer)는 2022년 2분기 7.4개로 확대됐습니다.

경기 불황은 유료 스트리밍 서비스 구독자를 줄일 지 모르지만, AVOD나 FAST서비스의 전성시대를 열 수도 있습니다. 미안한 이야기지만, 케이블TV, 지상파 방송 등 전통 레거시 미디어들에게 주여지는 기회는 매년 줄어들 수 밖에 없습니다.

[스트리밍 서비스 이탈, 고객 지키기(STREAMING CHURN]

스트리밍 시장 경쟁으로 고객 지키기(Retaining subscribers)가 사업자들의 중요한 전략이 됐습니다. 고객들의 한정된 재원을 차지하기 위한 싸움입니다. 또 경기 불황(Recession)은 사업자들을 괴롭히는 또 다른 요소입니다.

고객들이 스트리밍 서비스에 쓰는 비용이 줄어듦에 따라 이들을 잡기 위한 비용과 콘텐츠의 적절한 균형을 찾아야 합니다. 콘텐츠 제작(마케팅 비용)을 합리화하면서도 고객들의 만족도를 높이는 전략을 써야 한다는 이야기입니다.

넷플릭스, 디즈니+ 등 스트리밍 서비스들이 기존 유료와 함께 저가 광고 모델을 채택한 것도 같은 이유입니다. 다른 수익원을 확보해 콘텐츠 제작 비용을 충당하면서도 고객들의 만족도와 주머니 사장을 고려한 선택인 셈입니다.

스트리밍 서비스 사용자들은 점점 가격에 민감해지고 있습니다. 특히, 경제 상황이 악화되자 스트리밍 구독 가격은 선택에 중요한 요소가 되고 있습니다.

넷플릭스는 2022년 1월 높은 이탈율(Churn)을 기록했는데 바로 가격 인상에 따른 후폭풍으로 볼 수 있습니다. 버라이어티가 지난 2022년 4월 조사한 바에 따르면 넷플릭스를 취소한 고객 중 상당수는 ‘가격 때문(69%)’이라고 답했습니다.

아울러 콘텐츠도 ‘스트리밍 서비스 구독’을 결정한데 중요한 요소입니다. 특히, 새로운 구독자를 모으는데는 매력적인 콘텐츠만큼 좋은 것은 없습니다. 넷플릭스 취소 2위 이유도 ‘원하는 가치가 못느껴져서’입니다.

종합해 볼 때, 경기 침체기 스트리밍 서비스 구독자들은 ‘이탈과 복귀(churn and return)’을 반복할 것으로 보입니다. 스트리밍 서비스 구독 숫자를 영구히 줄이기 보다 ‘적정 수준의 비용’으로 최대한의 효과를 내기 위해서입니다.

예를 들어 한 달에 구독하는 스트리밍 서비스(유료)의 숫자는 같지만 종류가 달라질 수 있습니다. 좋아하는 콘텐츠가 있을 때는 가입했다가 시즌이 끝나면 다른 서비스로 옮겨갑니다.

특히, 이탈과 복귀 경향은 콘텐츠에 대한 호불호가 강한 Z세대 사이에서 더 강하게 나타나고 있습니다. 안테나(Antenna) 조사에서도 디즈니+, 넷플릭스, HBO MAX 중 HBO MAX의 월간 활성 이탈율(Active Monthly SVOD Churn)이 가장 높았습니다.

[경기 불황의 최대 피해자 유료 방송]

경기 불황이 지속되면서 고가 유료 방송을 중단하는 현상(코드 커팅)은 계속되고 있습니다.

스포츠를 포함한 모든 채널을 한 곳에서 제공하는 장점이 있습니다. 하지만, 지독한 인플레이션은 사람들에게 불편함 마저 강요하고 있습니다.

스트리밍 서비스에서 원하는 콘텐츠를 모두 보기 위해선 불편하지만, 불가능하지는 않습니다. 일부는 또 셋톱 박스 대신 온라인으로 유료 방송 실시간 채널들을 서비스하는 유튜브TV, 파일로(Philo), 슬링TV(Sling TV), 유튜브TV 등과 같은 ‘가상 유료 방송서비스(vMVPD)’를 사용하고 있습니다.

불황이 이어지는 동안 유료 방송 가입자들의 이탈과 스트리밍으로의 전환이 계속될 것으로 보입니다. 다만 좋은 시절에 비해 코드 커팅 속도나 정도(여러 개 가입)는 낮아질 수 있습니다. 그러나 시장은 이미 기울었고 바닥을 평평하게 다지는 힘은 적어도 유료 방송 스스로에게는 없습니다.

[콘텐츠 투자의 가속화]

스트리밍 서비스의 확산은 콘텐츠 투자 규모도 증가시키고 있습니다. 특히, 애플과 아마존 등 빅테크 기업들이 스트리밍 시장에 가세하면서 판이 더 커지고 있습니다.

그러나 콘텐츠 제작 역시 거시 경제의 불확실성으로 인해 일부 위축되고 있습니다. 경제 환경이 제작비를 인상시키고 피크TV 콘텐츠 거품(Peak TV content bubbled)이 도래할 것이라는 인식도 강해지고 있습니다.

또 최근 스튜디오들이 제작 비용 효율화에 나서면서 일부 고비용 프로젝트들의 제작비를 삭감하고 있습니다. 워너브러더스디스커버리는 최근 마케팅 비를 대폭 줄였습니다.

이에 경기 불안정성이 계속되는 동안 할리우드 스튜디오들은 투자에 더 신경할 수 밖에 없습니다.

팬데믹 이후 스튜디오는 투자 대비 효율을 높일 수 있는 예능, 리얼리티, 스포츠 장르에 더 많은 투자를 할 것으로 보입니다.

전체 비용은 증가 속도는 늦어질 수 밖에 없습니다. 또 수익을 남기고 투자자들을 안심시키기 위해서 일부 스튜디오들은 제작 비용을 줄일 수 있습니다.

여기서 다시 넷플릭스의 창업주 리드 헤이스팅스(Reed Hastings)의 말을 다시 인용합니다. 그는 늘 말합니다.

앞으로 “지상파 방송 등 레거시 미디어의 유통 기한은 10년 정도 남았다”고 말입니다.

넷플릭스가 2022년 2분기 97만 명의 구독자를 잃었을 때도 그는 역시 이렇게 말했습니다.

헤이스팅스의 계산에는 첫 번째 전사자는 ‘스트리밍’이 아닙니다. 레거시 미디어가 희생의 주인공이 될 가능성이 큽니다. 두 번째 전쟁은 물론 스트리밍의 춘추전국이 더 가속화될 겁니다. 그러나 아직 첫 번째 전쟁은 끝나지 않았습니다.