[스트리밍]우리가 경험할 스트리밍 시대

닐슨, 통합 TV시청 점유율 ‘가우지’ 7월 조사 스트리밍 서비스 점유율 34.8%로 케이블TV를 사상 처음 앞서. 하루 TV시청 시간 중 스트리밍 보는 시간이 3분의 1을 넘는다는 것. 케이블 시대 유행했던 자신이 좋아하는 채널이 아닌 스트리밍을 묶는 ‘스트리밍 번들’ 시대 본격화.

1981년 8월 1일 미국 케이블TV 음악 채널 MTV가 첫 런칭했을 때 진행자의 첫 멘트는 ‘Ladies and gentlemen, rock and roll’이었습니다.

이 말과 함께 재생된 영상은 1년 전 발사에 성공한 첫 번째 우주 왕복선 컬럼비아(Comlubia)호와 아폴로11호의 달 착륙 장면이었습니다. 다만 화면에서 미국 국기는 MTV의 로고로 바뀌었습니다. 케이블TV 음악 방송의 사상 첫 시작을 알리기 위해서입니다.

당시 케이블TV는 지상파 TV를 대체하는 새로운 물결이었습니다. 이후 케이블TV는 (적어도 미국에선) 지상파를 넘어 안방을 40년 동안 호령했습니다. HBO가 유료 드라마의 전형을 만들었고 CNN은 24시간 뉴스, 월드 뉴스가 무엇인지를 보여줬습니다.

그러나 케이블TV도 이제 왕관을 넘겨줘야 합니다.

스트리밍 서비스가 TV를 넘어섰습니다. 스트리밍 서비스는 이제 미국인들이 가장 좋아하는 TV플랫폼이 됐습니다. 스트리밍 서비스의 안방 진격은 넷플릭스(Netflix)가 선두에 섰고 훌루가 뒤따랐습니다.

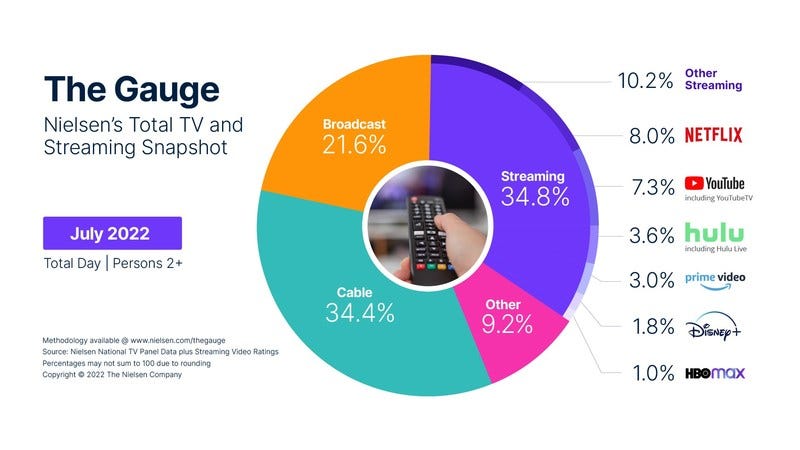

시청률 조사 기관 닐슨(Nielsen)에 따르면 2022년 7월 미국 플랫폼 별 통합 시청 점유율(The Gauge)에서 스트리밍 서비스가 가장 큰 비율을 차지했습니다. 플랫폼 통합시청률은 하루 TV시청 시간에서 특정 플랫폼을 통해 얼마나 보는 지 측정해 비율로 표시한 수치입니다. 7월 월간 데이터는 일일 조사 결과를 월 평균 낸 겁니다.

[스트리밍 시청, 케이블TV를 넘어서다.]

7월 스트리밍 서비스의 시청 시간 점유율은 34.8%로 방송 플랫폼 중 가장 큰 비중을 차지했습니다. 하루 TV시청 중 3분의 1은 스트리밍을 본다는 이야기입니다. 스트리밍 서비스가 시청 점유율 1위를 기록한 것은 이번이 처음입니다. 스트리밍 서비스 시청률은 지속적으로 늘어나는 한편, TV나 케이블TV시청 점유율은 계속 떨어지고 있습니다.

닐슨 2022년 7월 통합 TV시청률(가우지 The Gauge)

TV시청 패턴이 실시간 방송에서 스트리밍 서비스로 옮겨가고 있는 상황에서 스트리밍이 플랫폼 별 시청 점유율(share of total consumption) 1위를 차지한 것은 자연스러운 현상입니다. 스트리밍 서비스 시청 점유율은 계속 높아졌지만 TV와 케이블TV 시청률은 낮아졌습니다.

미국 2022년 7월 케이블TV와 지상파 TV의 일일 시청 점유율은 각각 34.4%와 21.6%였습니다. 스트리밍 서비스는 지상파TV시청률은 오래전 넘었지만 케이블TV보다 앞선 것은 이번이 처음입니다. 6월 조사에서도 스트리밍 서비스는 케이블TV에 2% 포인트 차이로 근접했지만 넘어서지는 못했습니다.

7월 스트리밍 서비스의 시청 점유율은 한달 전보다 3.2%(0.4%포인트)나 상승했습니다. 1년 전(22.6%)에 비해선 12%포인트 이상 급등했습니다. 프라임 비디오(Prime Video), 훌루(Hulu), 넷플릭스(Netflix) 등 주요 스트리밍 서비스가 모두 가장 높은 점유율 기록을 달성했습니다.

특히, 넷플릭스는 스트리밍 전성 시대를 주도했습니다. 닐슨이 플랫폼 별 TV시청 점유율(Share of TV viewing)을 조사한 이후 처음으로 8%를 넘어섰습니다. 닐슨은 ‘기묘한 이야기 시즌4(Stranger Things 4)’가 180억 분에 가까운 시청 시간을 기록했고 ‘버진 리버 시즌4(Virgin River)’와 ‘엄브렐라 아카데미(The Umbrella Academy)’의 시청시간 합이 110억 분에 달했기 때문이라고 점유율 상승 이유를 밝혔습니다.

아울러 넷플릭스 오리지널 영화 ‘씨 비스트(The Sea Beast)’와 ‘그레이맨(The Gray Man)’ 등은 시청 시간이 총 50억 분이 넘었습니다.

디즈니가 보유한 또 다른 스트리밍 서비스 훌루(Hulu) 역시, 7월 시청 점유율 3.6%를 기록했는데 ‘아파트 이웃들이 수상해(Only Murders in the Building)’ 시즌2, ‘베어(The Bear)’ 등 훌루 오리지널 콘텐츠가 30억 분이 넘는 시청량을 기록했기 때문입니다.

전체 스트리밍 사용 시간은 7월 평균 1,910분(주당)을 기록했습니다. 7월 주간 평균(5개 주(Week)) 스트리밍 시청 시간(streaming weeks)도 기록을 세웠습니다. 닐슨에 따르면 주간 단위 스트리밍 시청 시간 상위 6주 중 5주가 7월 조사 결과(five of the six highest-volume streaming weeks)였습니다.

2022년 7월은 스트리밍 서비스들에게는 축제였지만 케이블TV 등 레거시 TV플랫폼들에게는 미래에 대한 우려가 깊어지는 한 달이이었습니다. 7월 케이블 시청 점유율(Cable viewing)은 한 달 사이 0.7%포인트(2%) 줄었습니다.

케이블TV 시청 점유율 하락은 ‘스포츠 콘텐츠 시청률이 크게 떨어졌기 때문’입니다. 특별한 스포츠 이벤트가 없었던 7월 스포츠 시청률은 전달 대비 15.4%하락했고 도쿄올림픽(Tokyo Summer Olympics)이 개최됐던 1년 전 7월과 비교하면 34%나 급락했습니다.

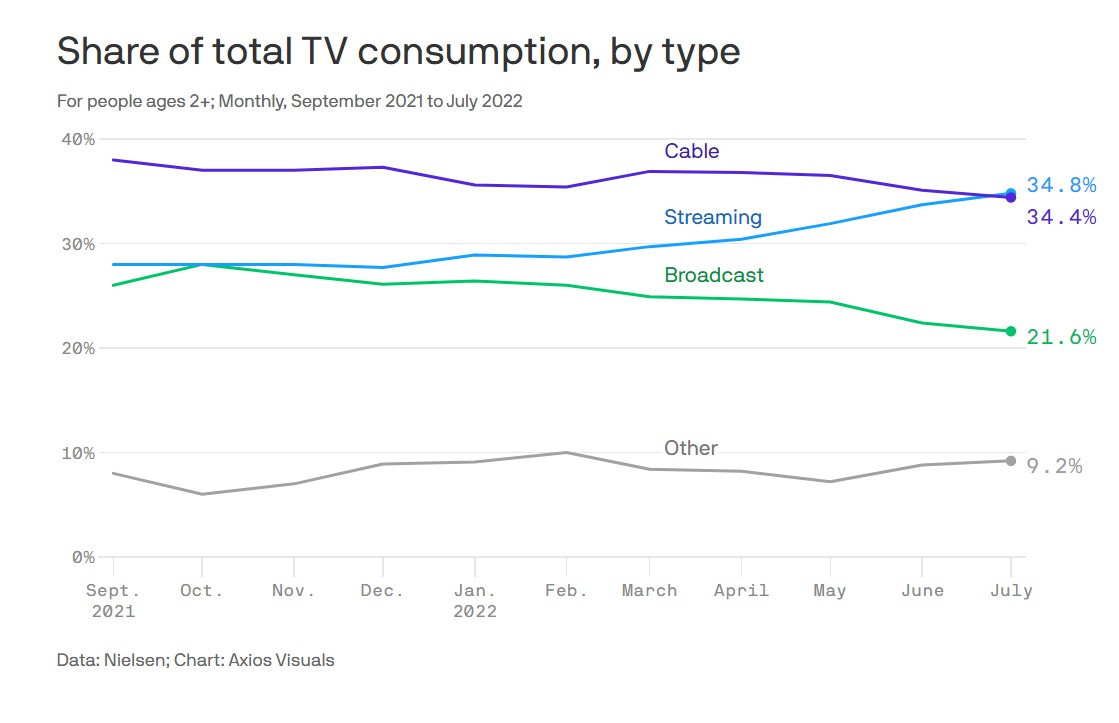

2021년 9월 이후 TV시청 점유율(타입별) 변화(악시오스)

미국 지상파 TV의 경우 신작의 부재가 약세를 이끌었습니다. 통상적으로 미국 TV시리즈의 새로운 시즌은 9월에 시작됩니다. 7월과 8월이 신작 비수기라는 이야기입니다.

미국 지상파 TV(Broadcast TV) 7월 시청 점유율은 전달에 비해 3.7%하락(-0.8%포인트)했습니다. 또 지상파 스포츠 프로그램의 시청량도 6월에 비해 41% 하락했고 1년 전과 비교하면 43%가 낮아졌습니다. 6월에는 NHL과 NBA플레이오프가 있었습니다. 물론 미국 지상파 TV역시 올림픽의 부재로 시청 점유율이 크게 떨어졌습니다.

[저물고 있는 전통 TV시대]

스트리밍 서비스는 1980년 대(한국은 90년 대) 케이블TV가 지상파 TV를 밀어냈던 방식 그대로 미국인들의 콘텐츠 소비 시간을 잠식하고 있습니다.

넷플릭스는 팬데믹 기간 유튜브와 2위자리를 다퉜지만 지금은 시청 시간 기준, 유튜브(7.3%)를 여유있게 따돌리고 있습니다. 매번 새로운 콘텐츠가 업데이트되는 장점은 넷플릭스와 유튜브 모두 같지만, 콘텐츠의 퀄리티는 넷플릭스가 압도적이기 때문입니다.

케이블TV, 지상파 TV 등 전통 TV들의 시청 점유율은 여전히 미국인들의 TV시청 시간의 절반 이상을 차지하고 있지만 미래는 장담하기 어렵습니다.

스트리밍 서비스가 빠르게 TV시청 점유율을 잠식해가고 있기 때문입니다. 지난 1년간 TV 시청 총량(Total amount of TV consumption) 보합세를 보였지만, 케이블과 방송이 각각 8.9%, 9.8% 감소한 데 비해 미국인들이 콘텐츠를 스트리밍 비중은 22.6% 증가했습니다.

2021년 프라임타임 시청률 100위(장르별, 악시오스)

케이블TV와 지상파 TV의 시청량 감소 이유가 스포츠 이벤트 부재때문이었던 것을 감안하면 ‘전통 TV’의 시대가 더 빨리 저물 수 있다는 분석이 나옵니다.

스트리밍 서비스들의 스포츠 중계권 확보 속도가 매우 빠르기 때문입니다. 미국 메이저리그 축구(MLS)는 전 경기 중계를 케이블TV가 아닌 애플 TV+(스트리밍 서비스)가 맡습니다.

악시오스(AXIOS)에 따르면 지난 2021년 TV시청률(프라임타임) 상위 100개 프로그램 중 61개는 스포츠 경기 중계였습니다.(NFL 37개). 그동안 실시간 TV 시청 트렌드를 이끌었던 뉴스 프로그램도 적어도 지난해에는 힘을 못썼습니다. 단 6개 뉴스 프로그램 만이 100위 안에 포함됐습니다.

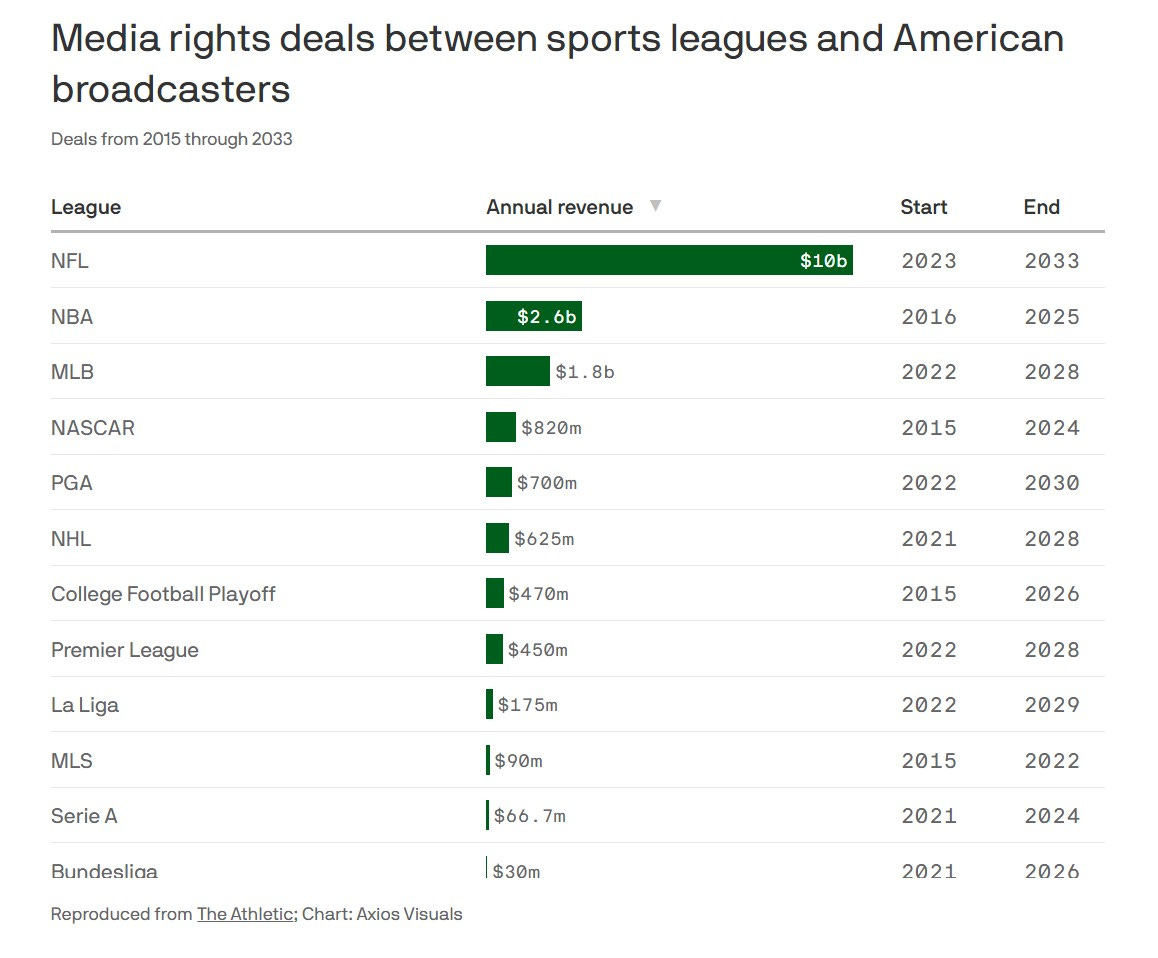

결과적으로 케이블TV가 생존력을 유지하기 위해선 스포츠 중계를 지켜야 한다는 계산이 나오지만, 이 역시도 쉽지 않습니다. 특히, 시청률이 가장 높은 미국 프로미식축구(NFL)의 TV중계권 가격이 매년 급상승하고 있습니다. 2023~2033년까지 10년 간 NFL 중계권료는 1,000억 달러(132조 원)을 넘어섭니다.

미국 주요 스포츠 리그 중계권 비용(총, 악시오스)

또 최근 모든 미국 주요 스포츠리그 중계권은 스트리밍이 주도하고 있습니다. NFL역시 피콕(Peacock), 파라마운트+(Paramount+), ESPN+가 중계합니다. 아마존은 ‘목요일 저녁 풋볼(Thursday Night Football)의 독점 권리를 가지고 있습니다. 프로야구 메이저리그(MLB) 역시 피콕과 애플TV+를 스트리밍 파트너로 결정했습니다.

[TV번들이 돌아왔다. 그러나 스트리밍이다.]

스트리밍 서비스의 전성시대는 많은 질서를 바꾸고 있습니다. 그동안 TV에서 이뤄졌던 변화들은 이제 스트리밍에서 벌어지고 있습니다. 콘텐츠 광고 시장 경쟁도 실시간 TV보다 스트리밍에서 더 활발합니다. 특히, 스트리밍 서비스의 점유율이 높아지고 경쟁도 치열해지자, 대부분 메이저 스트리밍 서비스들은 광고 기반 저가 스트리밍 서비스를 내놓고 있습니다.

‘소비자들에게 보다 많은 선택권(consumers more choice)을 줬던 스트리밍 서비스들은 요즘 케이블TV번들(묶음 상품 Bundle)과 닮아가고 있습니다. 소비자들이 원하는 스트리밍 서비스들을 묶어 제공(할인)해 더 많은 가입자를 유치하기 위해서입니다. 요즘엔 이종의 결합도 스트리밍 서비스를 중심으로 생겨나고 있습니다.

미국 오프라인 유통 시장 1위 월마트(Walmart)는 2022년 8월 15일(월 미국 시간) 파라마운트 글로벌과 협약을 맺고 자사 월 구독 쇼핑 상품 월마트+(walmart+) 구독자에 파라마운트+(Parmamount+) 이용권을 무료로 제공하기로 했습니다.

월마트+와 파라마운트+의 번들 구독 모델입니다. 월 12.95달러를 내는 월마트+이용자들은 4.99달러(광고 포함) 파라마운트+를 무료로 사용할 수 있게 됩니다. 2022년 2분기 현재 파라마운트+ 글로벌 구독자는 4.330만 명입니다. (BET+, Showtime 등 포함 6,370만 명)

[구글, 스트리밍 서비스 구독 ‘유튜브 채널 스토어]

유튜브(Youtube)를 소유하고 있는 구글(Google)도 최근 스트리밍 서비스나 콘텐츠 채널을 번들 구독할 수 있는 앱스토어를 고려하고 있습니다.

월스트리트저널(WSJ)는 유튜브가 현재 애플(Apple), 아마존(Amazon), 로쿠(Roku)와 유사하게 고객이 앱을 통해 다양한 스트리밍 서비스를 한번 구독할 수 있는 일명 ‘채널 스토어 (channel store)’ 구축을 검토하고 있다고 보도했습니다.

구글 앱을 통해서 고객들이 자기들이 원하는 ‘스트리밍 번들(Streaming Bundle)’을 구축할 수 있는 겁니다. 통상 과거 케이블TV시대에는 사업자들이 번들을 제공했지만 스트리밍 서비스 시대에는 구독자 스스로가 자신들 만의 콘텐츠 번들을 만드는 트렌드가 만들어지고 있습니다. 월스트리트저널은 새로운 서비스에 대해 ‘알 라 카르테(a la carte) 스트리밍’이라고 언급했습니다.

현재 유튜브는 월 64.99달러에 케이블 TV채널 및 VOD 등을 온라인으로 구독해 시청할 수 있는 가상 유료 방송서비스 ‘유튜브TV’를 운영하고 있습니다. 현재 이 서비스에서도 HBO MAX, AMC+ 등 스트리밍 서비스를 함께 구독할 수 있습니다. 그러나 이를 더 큰 오픈형 채널 서비스 유통 시장으로 만드는 것이 유튜브의 목적입니다.

유튜브는 2020년에도 온라인 스트리밍 비디오 스토어를 검토한 적이 있습니다. 그러나 그 당시 많은 콘텐츠 기업들이 참여하지 않아 서비스가 완성되지 않았습니다.

이에 유튜브는 스트리밍 서비스가 ‘유튜브 채널 스토어’에 필수라는 판단에 다양한 사업자들과 접촉 중입니다. 사실 많은 사람들이 유튜브에서 스트리밍 서비스에 방송되는 드라마나 영화 예고편을 많이 보고 있기 때문에 구독자 확대에도 큰 도움이 될 것으로 보입니다.

번들링을 통해 스트리밍 서비스들이 원하는 결과는 크게 두 가지입니다. 구독자 확보(신규 혹은 유지)와 수익 증대입니다. 특히, 타깃 구독자가 다른 두 서비스가 만나면 새로운 시너지가 나오기도 합니다. 드라마에 집중된 HBO MAX와 다큐멘터리에 강한 디스커버리+(Discovery+)라는 두 스트리밍 서비스를 보유한 워너브러더스디스커버리(WBD)는 서비스 통합 전, 할인 번들을 먼저 고려하고 있습니다.

스트리밍 서비스 성숙 단계에서 수익 확보는 매우 중요합니다. 투자자들의 관심을 계속 유지시킬 수 있고 지속적인 콘텐츠 투자를 통해 가입자를 더욱 늘릴 수 있기 때문입니다. 넷플릭스나 디즈니+의 경우 가입자가 꾸준히 늘고 있지만 수익성 증대에 대한 주주들의 끊임 없는 요구에 시달리고 있습니다.

이런 관점에서 스트리밍 전성 시대, 스트리밍 번들, 광고 기반 저가 구독 상품, 이종 번들 파트너십 등의 가치는 과거보다 훨씬 중요해지고 있습니다.