[스트리밍]넷플릭스의 ‘몰아보기’와 스트리밍의 ‘유럽 시장 몰아치기’

글로벌 흥행 기록을 세우고 있는 ‘기묘한 이야기’ 시즌4. 볼륨 1(9편) 2로 나눠 공개하는 등 변칙 몰아보기도 인기에 한 몫하고 있어. 그러나 넷플릭스는 대표적 전략은 ‘몰아보기(Binge Watching)’을 포기하지 않을 것이라는 입장. 이와 함께 유럽 콘텐츠 편성 비율 30% 육박하는 등 유럽을 몰아치고 있는 넷플릭스.

넷플릭스(Netflix)의 기대작 ‘기묘한 이야기(Stranger Things)’ 시즌4가 공개된 지 2주일도 안돼 역대 흥행 기록을 경신했습니다. 지난 5월 27일 첫 7개 에피소드가 오픈된 이후 단 3일 만에 역대 첫 주말 기준, 가장 높은 2억 8,700만 시청 시간을 넘겼습니다. 이후 1주일 시청률도 새로운 기록을 세웠습니다. 역대 3위(영어 콘텐츠, 5월 30일~6월 5일)의 흥행 성적을 달성한 겁니다.

넷플릭스는 콘텐츠의 첫 공개 이후 28일 간 시청 시간을 계산해 순위를 매깁니다. ‘기묘한 이야기’ 시즌4는 공개 10 일도 안돼 이 기록을 세웠고 앞으로 1위 ‘브리저튼’을 넘어설 가능성도 충분해 보입니다. 게다가 리스트에는 시즌4에 이어 시즌3도 함께 올라있어 ‘기묘한 이야기’의 기묘한 힘은 계속되고 있습니다.

[몰아보기는 철칙, 주간 개봉은 변칙]

기묘한 이야기 시즌4는 볼륨(Volume)이라는 컨셉트로 시장에 오픈 됐습니다. 블록(Block) 단위로 몇 편을 묶어 시리즈를 오픈하는 겁니다. 일종의 변칙 ‘몰아보기(Binge)’인 셈입니다.

볼륨1은 9편이 공개됐으며 극의 후반부인 볼륨2는 7월 1일 시장에 나옵니다. 이는 모든 시즌을 한꺼번에 공개하는 빈지(Binge Watching)도 아니고 매주 한 편이나 두 편을 소개하는 위클리(a Weekly) 버전이라고도 부를 수 없습니다.

그러나 변칙 볼륨 개봉 전략은 오디언스의 마음을 강타했습니다. 팬들에게는 ‘몰아보기’가 아니면서 ‘몰아보기’ 처럼, 몰입 시청의 만족감을 줬습니다. 또 ‘주간 단위 개봉’도 아니지만 ‘주간 개봉’처럼 나눠 개봉하는 전략을 택하면서 오랜 기간 시청자에게 ‘콘텐츠의 가치’를 제공했습니다.

시장에서는 넷플릭스가 마지막 ‘기묘한 이야기’ 마지막 시즌인 시즌5을 앞두고 콘텐츠 공급 전략을 변칙 빈지(볼륨)를 넘어 주간 개봉으로 바꾸는 것이 아니냐는 이야기도 나오고 있습니다. 변칙 볼륨 단위 개봉이 시장에 먹혔지만 더 나아가 주간 단위로 공급 주기를 바꿔 주목도를 더욱 더 크게 올리는 방식을 쓸 것이라는 분석입니다. 시장 수요가 높은 작품의 경우 ‘주간 단위 개봉’은 콘텐츠를 기다리며 보는 시청자들을 증가시킬 가능성이 있습니다.

그러나 넷플릭스는 ‘몰아보기’를 포기할 계획이 없다는 생각을 분명히 했습니다.

피터 프리드랜더(Peter Friedlander) 넷플릭스 북미 지역 각본 담당 대표(Head of scripted series for U.S. and Canada)는 버라이어티와의 인터뷰에서 “기묘한 이야기 팬들은 지금 이 방식(몰아보기)으로 콘텐츠를 소비하고 있다”며 “시즌 단위 개봉 방식을 바꾼다면 팬들이 당황할 수밖에 없다”고 지적했습니다.

빈지 모델이 여전히 넷플릭스의 TV시리즈의 기본 공급 방식이라는 점을 확실히 한 셈입니다. 물론 넷플릭스도 일부 콘텐츠의 경우 주간 단위 공개 전략을 쓰고 있지만, 이는 넷플릭스가 아닌 공급 스튜디오의 선택입니다.

프리드랜더는 “팬들이 콘텐츠를 보고 싶을 때를 위해 모든 시리즈를 공개하는 것이 우리가 원하는 콘텐츠 공급 방식”이라며 “팬들이 ‘기묘한 이야기’와 같은 콘텐츠를 보고 싶을 때 구독자들에게 가장 빨리 콘텐츠를 제공한다는 방침에는 변화가 없다”고 지적했습니다. 그는 또 “이 방식(빈지)이 넷플릭스 구독자들이 콘텐츠를 보다 편리하게 보는 루트”이라며 “기묘한 이야기나, 오자크도 모두 이 방식을 따랐고 다만 우리는 다양한 공개 실험을 하고 있다”고 덧붙였습니다.

현재 몇 편을 묶어 하루에 공개하는 볼륨 개봉이 완성된 전략이 아니라는 이야기도 했습니다. 그는 “우리가 생각하는 것은 우리 구독자와의 관계와 그들의 기대치를 존중하는 것”이라고 강조했습니다.

참고로 피날레가 될 ‘기묘한 이야기 시즌5’는 보다 구체화되고 있습니다. ‘기묘한 이야기’의 창작자인 매트와 로스 더퍼(Matt and Ross Duffer) 형제는 버라이어티와의 인터뷰에서 “마지막 시즌인 시즌5의 컨셉과 스핀 오프 시리즈에 대해 아이디어를 가지고 있지만, 넷플릭스와 아직 협의하지 않았다”고 말한 바 있습니다. 이에 대해 프리드랜더도 “기묘한 이야기의 미래는 지금 단계에선 기밀”이라며 “향후 대대적으로 공개할 시점이 있을 것”이라고 설명했습니다.

[넷플릭스의 영향력을 회복하는 방법 ‘효율적 돈쓰기’]

지난 1분기 넷플릭스는 10년 만에 처음으로 구독자를 20만 명 잃었습니다. 넷플릭스는 2022년 2분기에도 200만 명의 구독자 감소를 예상했습니다. 이어 넷플릭스는 북미 지역 직원 일부를 구조 조정했습니다. 때문에 넷플릭스가 성장 전략을 멈추고 관리 모드로 전환하는 것 아니냐는 지적도 있습니다. 빈지 와칭 모델의 수정 논의도 같은 맥락에서 흘러나온 이야기입니다.

프리드랜더는 회사의 현재 콘텐츠 투자 전망을 명확히 했습니다. 지난 4월 가입자 감소 이후 넷플릭스 공동 CEO인 테드 사란도스(Ted Sarando)는 올해(2022년) 예상 콘텐츠 지출 규모를 180억 달러(22조 6,300억 원)로 그대로 유지했습니다.

다만 투자 스타일은 변할 것으로 보입니다. CFO인 스펜서 니우먼(Spencer Neumann)은 재무 관점에서 비즈니스 매출 성장의 현실을 반영해 일부 지출 증가를 줄이는 ‘현명하고 신중할 것(smart and prudent in terms of pulling back on some of that spend growth to reflect the realities of the revenue growth of the business.)’이라고 말한 바 있습니다.

테드 사란도스와 프리드랜더 말을 종합해보면 넷플릭스는 당장 콘텐츠 투자 규모를 축소하지 않겠지만, 각 시리즈의 개별 성과를 명확히 파악해 효율적으로 제작비를 사용하겠다는 전략을 세운 것으로 보입니다.

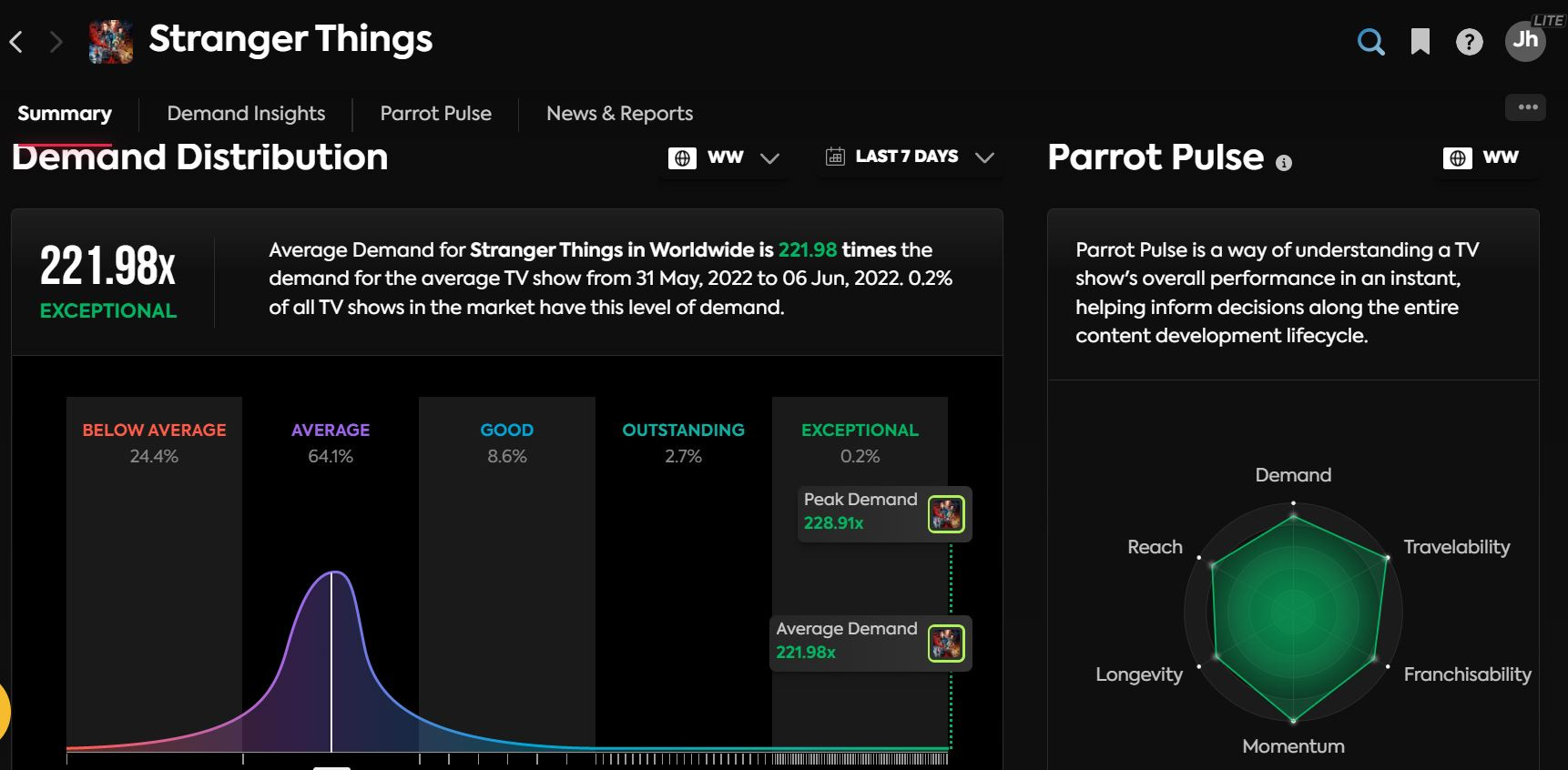

이 관점에서 ‘기묘한 이야기’ 시즌4와 같은 드라마는 양날의 검입니다. 편 당 제작비가 3,000만 달러(377억 원)에 달하기 때문입니다. 성공하면 괜찮지만, 실패할 경우 큰 내상을 입을 수 있는 제작비입니다. 하지만, 콘텐츠 시장 수요를 조사하는 PA에 따르면 ‘기묘한 이야기’는 콘텐츠 평균의 222배에 달하는 시청자 요구를 가지고 있습니다. 현재까진 매우 성공적인 콘텐츠라고 볼 수 있습니다.

프리드랜더도 인터뷰에서 “우리는 제작 예산 삭감에 노력하지 않을 것”이라며 “우리가 하려는 것은 전반적인 콘텐츠 관점에서 적절한 투자 예산의 산정”이라고 설명했습니다. 그는 “우리가 원하는 것은 제작자들의 좋은 파트너가 되는 것이고 우리가 지원하고 싶은 콘텐츠에 무엇이 가장 좋은 방식인 지를 파악하는 것”이라고 덧붙였다. 이어 그는 ‘무책임하게 중간 규모의 예산’을 유지하지 않을 것이라고도 강조했습니다.

특히, 프리드랜더는 현재 넷플릭스의 전략에 대해 미국 시장을 공략하는 것이라고 설명했다. 고객 당 매출이 가장 높은 미국 시장은 실적 부진의 그늘에 있는 넷플릭스에게는 가장 먼저 지켜야 하는 핵심 영토일 수 있습니다.

다만 미국 시장 공략은 전에 없던 방식을 통해서입니다. 그는 “넷플릭스의 현재 전략은 '‘오징어게임(Squid Game)’이나 ‘루팽(Lupin)’, ‘종이의 집(Money Heist)’과 같은 세계적인 히트 글로벌 콘텐츠를 제작하면서 전에 없던 방식으로 미국 관객들을 만족시키고 시장으로써 미국을 간과하지 않는 것”이라고 강조했습니다.

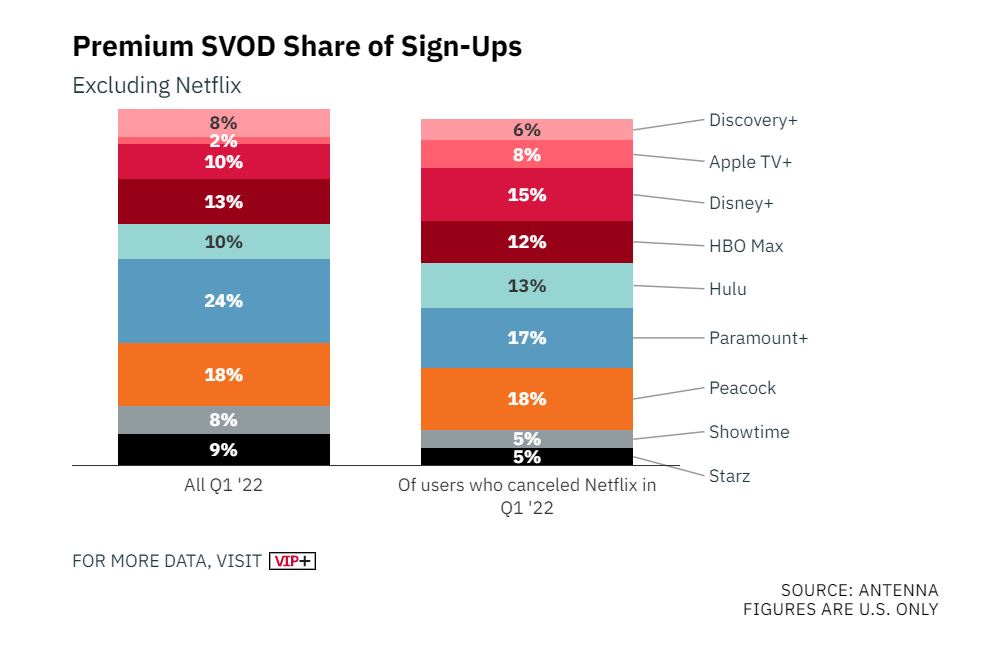

그리고 스트리밍 서비스 경쟁이 치열해지는 지금은 신규 구독자 확보 전략보다 지키기 전략이 유효할 수 있습니다. 안테나에 따르면 2022년 1분기 넷플릭스를 이탈해 다른 구독형 스트리밍 서비스를 신규 가입한 고객 절반은 ‘디즈니+’와 파라마운트, 피콕 등의 경쟁 서비스를 택했습니다.

[유럽의 넷플릭스 현재 규제 ‘효과적’]

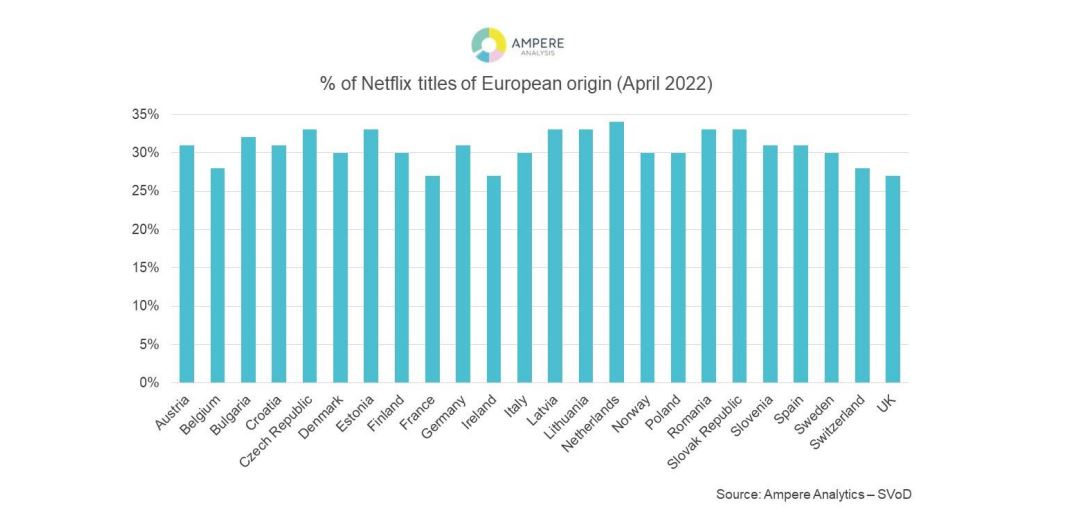

한편, 넷플릭스는 현재 유럽 각국에 공통 적용되는 ‘로컬 콘텐츠 제작 할당 규제 30%’를 넘어섰거나 거의 근접한 것으로 조사됐습니다. 글로벌 리서치 회사 암페이 애널리시스(Ampere Analysis)에 따르면 넷플릭스는 경쟁사에 앞서 유럽산 콘텐츠 의무 편성 비율을 담은 EU의 ‘시청각 미디어 서비스 규제(Audiovisual Media Services Directive of the European Commission)를 넘어섰습니다.

EU가 만든 AVMS의 프로그램 편성 규제는 넷플릭스를 포함 유럽에서 서비스하는 모든 스트리밍 사업자에 의무 적용됩니다.

넷플릭스는 유럽 대부분의 국가에서 30% 편성 규제를 넘겼지만 영국, 프랑스 등 주요 국가는 아직 기준에 못 미치고 있습니다. 암페어에 따르면 영국과 아일랜드에서 넷플릭스는 유럽 콘텐츠 편성 비율이 27% 정도며 프랑스, 벨기에, 스위스 등에서도 30%를 약간 하회하고 있습니다. 암페어는 “넥플릭스 영국 서비스는 규제를 맞추기 위해 총 408개의 유럽산 콘텐츠를 더 편성하거나 유럽이 아닌 지역의 콘텐츠 953개를 제거해야 한다”고 분석했습니다.

그러나 넷플릭스는 이들 국가를 제외하고 조사 대상 대부분의 나라는 30%를 훨씬 넘겼습니다. 2022년 4월 기준 노르웨이의 경우 넷플릭스의 유럽 콘텐츠 편성 비율은 35%에 근접합니다. 이는 2021년 12월 기준 27개 유럽 국가 중 16개 국가에서 30% 기준에 미달했던 흐름과 비교하면 큰 개선입니다. 암페어는 “넷플릭스가 전체 유럽 시장에서 규제 사항에 근접하는 것은 시간 문제로 보인다”고 분석했습니다.

암페어의 리서치 대표 가이 비손(Guy Bisson)은 보도자료에서 “넷플릭스는 유럽 쿼터 규정을 지켜도 지역 비즈니스에 부정적인 영향이 거의 없었다”고 설명했습니다.

그러나 다른 사업자들도 규제 준수에 속도를 높이고 있습니다. 넷플릭스 다음으로는 아마존이 유럽 콘텐츠 편성 비율이 가장 높습니다. 이들 두 회사의 유럽 시장 점유율은 높은 이유도 여기 있습니다.

아마존 프라임 비디오(Amzon Prime Video)는 독일과 스위스, 이탈리에서 콘텐츠 의무 편성 비율 30%넘겼으며 영국에서는 27%로 규제 준수에 거의 근접했습니다. 이외 시장에서는 16~28% 선의 자국 콘텐츠를 편성하고 있습니다. HBO MAX도 대부분 국가에서 25% 이상의 로컬 콘텐츠 편성 비율을 보유하고 있습니다.

하지만 암페어는 지난 2019년 11월 런칭한 디즈니+는 현재 유럽산 콘텐츠(European content)를 10% 남짓 편성하고 있지만 최근 로컬 오리지널 제작을 급격히 늘리면서 규제 제한선에 근접하고 있다고 분석했습니다. 디즈니의 유럽 시장 점유율이 넷플릭스나 아마존에 못 미치는 원인도 이런 ‘로컬 콘텐츠’의 부재 때문입니다.

[유럽의 넷플릭스 규제 미래 효과 ‘불확실’]

쿼터 방식의 시장 규제가 유럽 콘텐츠와 방송 산업의 미래에 온전히 긍정적인 효과만을 불러오지는 않을 것으로 보입니다. 글로벌 스트리밍 서비스들은 올해 이후 대부분 유럽 지역의 쿼터를 충족할 것으로 전망됩니다. 이를 위해 현지 제작을 더욱 늘릴 것으로 보입니다.

이는 긍정과 부정적인 면이 있습니다. 글로벌 스트리밍(특히 미국) 사업자의 유럽 지역 투자는 유럽 TV와 영화 산업에 이득일 수도 있지만 글로벌 콘텐츠 사업자들이 유럽 방송 시장을 장악하고 있는 현실이 될 수도 있습니다.

현지 편성 규제를 달성하는 방법은 유럽 콘텐츠 제작을 늘리는 방식도 있지만 외국산 콘텐츠를 적정한 시점에 공급하지 않는 방식도 있습니다. 분자가 아닌 분모를 줄이는 겁니다.

이럴 경우 유럽 시청자들은 상대적인 ‘서비스 소외’ 상황에 처하게 됩니다. 규제 기관이 원했던 시청 복지에서 멀어지는 겁니다. 이런 관점에서 프랑스, 스위스 등 유럽 일부 국가에서 도입한 로컬 콘텐츠 투자 강제(스트리밍 서비스에 특정 국가에서 벌어들이는 매출의 일정 비율 재투자 강제)는 효율적으로 적용해야 합니다. 아예 투자 자체를 줄이고 콘텐츠 구매로 버틸 수도 있습니다.

또 넷플릭스의 사례에서 봤듯, 스트리밍 서비스들의 콘텐츠 제작 예산이 줄어들고 있어 유럽 제작 확대는 한국 등 다른 지역에서의 제작 축소로 이어질 것으로 보입니다. 이는 2022년 한국에서 이어졌던 넷플릭스 한국산 콘텐츠 호황이 영원하지 않을 것이라는 분석이기도 합니다.

방송 시장이 정부 개입의 효과가 정상 작동하는 단일 시장이라는 환상은 국가 규제 기관의 영역밖에 있는 스트리밍 서비스 도입 이후 끝나고 있습니다.