[콘텐츠]엔터테인먼트는 불황에도 사라지지 않는다. 다만 그 얼굴만 바꿀 뿐...

팬데믹 이후 맞이하는 경기 불황. 2년 간 움추렸던 엔터테인먼트 경기에도 악영향. 그러나 불황에도 꽃은 핀다. 고금리, 인플레이션, 전쟁 등에서도 '극장에 가고', '콘텐츠는 스트리밍 한다'. 엔터테인먼트 업계에선 불황보다 변화에 더 민감해야 살아남아

전문가 사이에서 현 상황이 경제 불황이 장기화되는 ‘대공황’으로 확산될 지에 대한 의견이 분분합니다. 소비자들이 영화와 스트리밍 구독 등이 줄이고 있고 할리우드 스튜디오들은 예산을 줄이고 정리해고에 들어갔기 때문입니다. 고유가, 고금리, 인플레이션에 기업들도 광고비를 줄이고 있습니다. 이에 미디어 기업들의 주가도 계속 떨어지고 있습니다.

그러나 미국 엔터테인먼트 업계 베테랑들은 ‘기다리고 두고보자(wait and see)’는 분위기기입니다. 2007-2008년 작가 파업과 함께 온 대공황이 끝난 지 10년이 넘었고 팬데믹으로부터 회복돼 이제 본격적인 성장세에 돌입했다는 판단 때문입니다.

‘기다리고 지켜보자’는 의견을 뒷받침하는 팩트는 ‘미디어 기업’의 엇갈린 실적입니다.

월트 디즈니는 미국에서 엔터테인먼트 경기를 가장 정확히 반영하는 지표종 기업으로 불립니다. TV뿐만 아니라 영화, 테마파크, 스트리밍 비즈니스, 소비자 제품까지 운영하고 있기 때문입니다.

밥 체이펙(Bob Chapek) 디즈니 CEO는 지난 8월 10일(미국 시간) 2022년 6월 말 분기 실적 발표에서 경기 후퇴 우려에 대해 “전세계 많은 방문객들이 디즈니랜드에 몰려들었다.”며 “우리의 비즈니스 전망은 매우 긍정적이고 예약과 방문 의사도 팬데믹 이전 수준을 회복했다.”고 설명했습니다.

실제 디즈니의 4월~6월 말 분기 매출은 215억 달러(27조 9,930억 원)로 1년 전에 비해 26% 상승했습니다. 특히, 파크, 익스페리언스, 프로덕트 사업부문(parks, experiences and products segment) 매출이 70% 상승한 영향이 컸습니다. 유럽과 아시아 지역 디즈니파크 매출 상승이 실적을 견인했습니다. 테마파크 사업 순이익은 22억 달러로 1년 전 3억 5,600만 달러에 비해 크게 높아졌습니다.

유니버설 테마파크를 운영하고 있는 컴캐스트 역시, 이 사업부문 매출이 급증했습니다. 컴캐스트 CFO 마이클 카바노(Michael Cavanaugh)는 실적 발표에서 테마파크 방문객들 숫자와 이들이 지출한 비용이 2019년 수준을 회복했다고 밝힌 바 있습니다.

그러나 HBO와 HBO MAX(스트리밍)을 운영하고 있는 워너브러더스디스커버리(Warner Bros. Discovery, WBD)는 경기 불황에 몸을 움추렸습니다.

WBD CEO 데이비드 자슬라브(David Zaslav)는 2분기 실적 발표에서 “현재 미디어 경영 환경에 대해 보다 보수적인 전망(특히 광고)을 내놓으며 ‘어렵다(Challenging)’고 표현했습니다. 그는 “거시경제 환경의 난관과 많은 문제들이 있다”며 “글로벌 인플레이션, 경기후퇴 위험, 지정학적 불안감 등에 예의주시하고 있다”고 설명했습니다.

WBD는 불황에 대비해 구조조정을 단행할 것으로 알려졌습니다. 2023년 여름 자사 스트리밍 서비스 HBO MAX와 디스커버리+(Discovery+) 통합에 앞서 스트리밍 서비스 조직을 정비하는 의미도 있습니다. HBO MAX 오리지널 ‘배트걸’의 출시를 중단시키는 등 콘텐츠 투자도 축소하고 있습니다. 또 HBO 인터내셔널 조직도 축소하고 조직도 정비하고있습니다.

경비 절감의 일환으로 HBO와 HBO MAX 콘텐츠 담당 대표(chief content officer) 케이시 브로이스(Casey Bloys)는 8월 15일(월 미국 시간) 자신의 사업부 중 14%의 인원을 감축할 것이라고 밝혔습니다. 이에 대해 버라이어티는 “HBO MAX사업부에서 70명 정도의 직원이 정리해고될 것”이라고 보도했습니다. 2022년 2분기 HBO MAX와 디스커버리+(Discovery+) 구독자는 9,210만 명으로 전분기 대비 170만 명 증가했습니다. 1년 전에 비해 22%(7,580만 명) 늘어난 수치입니다.

미국 박스 오피스 상황(버라이어티)

극장은 희망적

다만 자슬라브 CEO는 극장 대해선 희망을 내비쳤습니다. 이에 워너브러더스는 올해 제작하는 대부분의 영화를 스트리밍 서비스가 아닌 영화관에 먼저 공급하기로 했습니다. 2021년 전임 사장이었던 제이슨 키라(Jason Kilar)의 ‘스트리밍 퍼스트’가 전략이 공식 폐기되는 순간이었습니다.

자슬라브의 말대로 불황 때 ‘극장’은 강합니다. 야외 활동 중 가장 저렴하게 즐길 수 있는 콘텐츠 중 하나가 극장이기 때문입니다. 2009년 경기 침체(Recession) 때도 극장은 호황이었습니다. 해고 등 어두운 현실에서 잠시 벗어날 수 있게 해준 유일한 곳은 극장이었습니다. 팬데믹 당시 긴 침체의 터널을 지나야 했지만 이는 극장 폐쇄로 인한 어쩔 수 없는 선택이었습니다.

2021년 말 ‘스파이더맨: 노웨이 홈(Spider-Man: No Way Home)’이 기록적 흥행을 기록한 이후 대작 영화들이 극장에 속속 다시 등장하고 있습니다. 코로나바이러스 팬데믹 당시 닫혔던 극장 문은 ‘탑건 매버릭(Top Gun)’, ‘쥬라기 월드(Jurassic World)’, ‘미니언즈(Minions)’ 등의 대작 영화로 더욱 분주해지고 있습니다.

특히’ 탑건 매버릭’은 극장의 중요성을 다시 한번 세상에 알린 구세주입니다.

2022년 8월 14일 현재 북미지역에서만 6억 7,380만 달러를 벌어들였습니다. 현재까지 역대 7위의 흥행 성적을 거두고 있습니다. 북미 지역 6위인 ‘어벤져스: 인피니티 워(Avengers: Infinity War)’보다 500만 달러 적은 성적이어서 조만간 역전이 예상됩니다.

아쉬운 점은 회복 속도입니다.

지금 극장에 자주 방문을 원하는 고객들은 젊은 성인들이었습니다. 어린이와 노년층이 골고루 방문하는 ‘정상화’를 위해선 더 많은 시간이 필요해 보입니다.

컴스코어(Comscore)의 애널리스트 폴 데르가라베디안(Paul Dergarabedian)은 인사이더와의 인터뷰에서 “대공항 당시 더 많은 사람들이 영화를 보러 갔다. 겨우 빵을 살 돈이 있었음에도 그들은 여전히 극장에 갔다”며 “사실, 극장이 훌륭한 탈출 장소를 제공했기 때문에 그들은 24시간 극장 문을 열어놔야 했다”고 설명했습니다.

최종 승자는 스트리밍

극장의 부활에 대한 희망의 최대 걸림돌은 ‘스트리밍’입니다. 불황 때 극장은 호황이었지만 역사는 반복되지 않을 수 있습니다. 1910년 대 경제 대공황(니켈로디언 이란 말을 만든)과 2008년 경제 폭락 때는 넷플릭스나 디즈니+와 같은 스트리밍 서비스가 없었습니다.

그러나 2022년 시청자들은 편하게 집에서 모든 극장 콘텐츠를 스트리밍할 수 있습니다. 극장 독점 개봉 기간이 스트리밍 등장 이후 45일까지 줄어 사실상 신작 영화를 손 안에서 감상할 수 있습니다.

이제 불황에 가장 강한 콘텐츠 포맷은 ‘극장’이 아닌 ‘스트리밍’이 될 수 있습니다.

물론 스트리밍 서비스에게도 불황을 견뎌야 하는 어려움이 있습니다. 바로 가격이 민감한 고객의 이탈율을 줄이는 것(Reducing Churn)과 지속적이고 대규모로 증가하는 영업 지출을 줄이는 겁니다.

디즈니(Disney)도 2022년 6월 분기 DTC부문(direct-to-consumer segment)에서 11억 달러의 영업손실(Operating loss)을 기록했습니다. 디즈니+와 훌루, ESPN+ 등에 대한 투자 때문입니다.

그러나 불황을 넘을 수 있는 힘이 있다면 스트리밍은 콘텐츠 시장을 장악할 수 있습니다. 스트리밍 서비스들이 꺼낸 카드는 바로 ‘광고’입니다.

손실을 줄이기 위해 디즈니는 기존 프리미엄 구독 서비스 디즈니+ 월 이용 가격을 3달러 높이고 광고 기반 저가 버전(월 7.99달러)도 내놨습니다. 출시 시점은 12월 8일. 디즈니가 10월에 새로운 연도 회계를 맞이하다는 점에서 보면 활기찬 1분기를 위한 승부수인 것으로 보입니다.

디즈니 스트리밍 서비스 분기 손실(악시오스)

불황에서 광고를 반전 카드로 꺼내는 것은 의외입니다. 경기 후퇴 국면에서 기업들이 가장 먼저 줄이는 비용이 ‘광고’이기 때문입니다. 스트리밍 플랫폼 로쿠(Roku)도 최근 실적 발표에서 목표를 달성하지 못했다고 밝히며 거시 경제의 불확실성때문에 광고가 줄어들었기 때문이라고 분석했습니다.

하지만 기업들이 모든 광고를 줄이진 않습니다. 스트리밍 서비스는 광고 침체 속에도 살아남을 힘이 있습니다. 바로 시청자들의 이동입니다. 닐슨의 2022년 6월 통합 시청 점유율(Share of TV)에 따르면 스트리밍 서비스의 1일 시청 점유율은 33.7%입니다.

출처 악시오스

때문에 스트리밍 서비스의 광고 시장은 괜찮을 것이라는 전망이 나옵니다. 피보탈 리서치 그룹 시니어 애널리스트(senior analyst) 제프 볼다르크차크(Jeff Wlodarczak)는 인사이더와의 인터뷰에서 “경기 후퇴기에 돌입하면 광고 시장이 좋지 않다”며 “그러나 콘텐츠 시장 주도권이 TV에서 스트리밍으로 옮겨가고 있고 광고 매출도 이동하고 있다”고 설명했습니다.

이를 증명 하듯, 광고를 편성하는 스트리밍 서비스들은 2022년 2분기 실적이 나쁘지 않았습니다. 파라마운트 글로벌(Paramount Global)의 CFO 네이븐 초프라( Naveen Chopra)는 2분기 실적 발표에서 “거시 경제 불확실성에도 불구하고 스트리밍 서비스 파라마운트+의 광고 버전의 1인당 광고 매출(Ad ARPU)는 건강한 두 자릿수 성장을 기록했다”고 말한 바 있습니다.

미국 광고 시장 성장률 예측(마그나)

스트리밍 광고 시장은 분명 성장하고 있습니다. 미국 광고 기획사 마그나(Magna)가 조사한 결과 미국 스트리밍 광고 시장(AVOD)는 전년 대비 2022년 21.8%, 2023년 30% 성장할 것으로 예측됐습니다.

스트리밍 광고 시장의 분수령은 넷플릭스가 참전하는 2023년 초가 될 가능성이 높습니다. 2023년 넷플릭스의 광고 모델 도입은 월 15달러에 부담을 느끼고 있는 주머니 가벼운 고객들을 움직일 수 있습니다. 물론 신규 고객 유입보다 기존 고객이 (저가로) 이동하는 경향을 많을 것으로 더 분석하는 전문가들도 있습니다.

그러나 저가로의 이동이 넷플릭스에 마냥 나쁘지 않다는 분석입니다.

이 곳에 편성되는 광고는 넷플릭스의 수익성 개선에 도움을 줄 것으로 보이기 때문입니다. 특히, 광고 매출이 향후 수년 간 상당한 이익을 남기며 넷플릭스의 고객 당 평균 매출(ARPU) 상승에 도움을 줄 것으로 전망하고 있습니다.

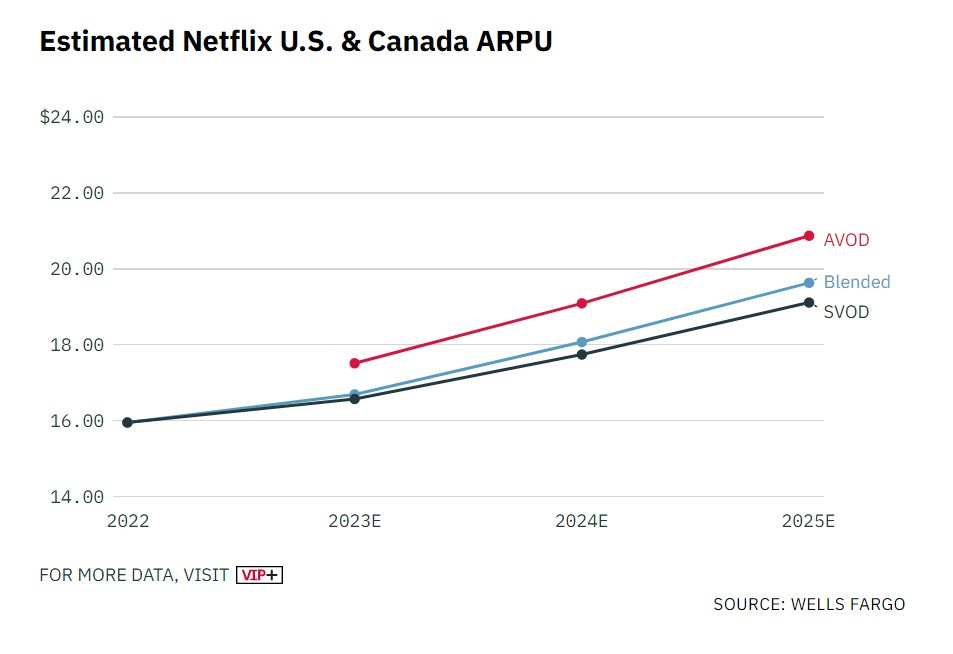

2022년 2분기 기준, 넷플릭스의 미국과 캐나다 1인당 매출(ARPU)는 15.95달러였습니다. 웰스파고(Wells Fargo)는 넷플릭스의 AVOD 상품 ARPU는 2023년 16.50달러, 2025년 20달러를 넘어설 것으로 분석했습니다. 또 다른 분석 기관 코엔(Cowen)은 넷플릭스 광고 기반 상품 ARPU가 도입 즉시 월 17.07달러까지 올라갈 것으로 더 긍정적으로 내다봤습니다.

넷플릭스 추정 ARPU

결과적으로 엔터테인먼트 비즈니스는 경기 침체기 즉 불황에도 순항합니다. 다만 어떤 플랫폼이 주인공이 될지만이 결정될 뿐입니다.

지금으로선 주인공은 스트리밍이 될 가능성이 높습니다. 넷플릭스가 휘청거렸지만 그들은 이미 2억 명이 넘는 구독자를 확보했습니다.

데르가라베디안은 인사이더와 인터뷰에서 "음악이든 영화든 TV든 뭐든 간에 오락은 모든 사람의 삶에 매우 중요한 요소라고 생각한다"며 "이는 결코 사라지지 않을 것이며 단지 각 영역 내에서 소비 패턴을 바꾸는 문제일 뿐”이라고 강조했습니다.

결국, 불황에서의 승자는 엔터테인먼트이며 이 중에서 변화하는 포맷, 사업자만이 그 왕관을 차지할 자격이 있습니다.