디즈니+가 넷플릭스(Netflix)를 따라잡기 위해 걸릴 시간…우리에겐 슬픈 겨울

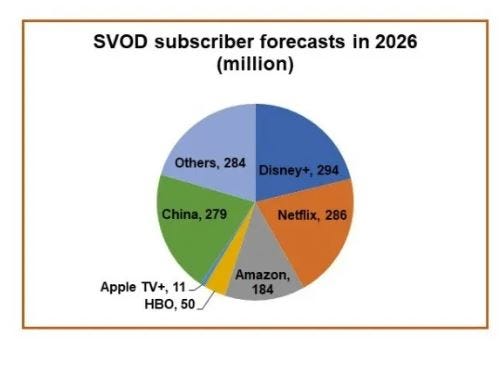

디지털 TV리서치(Digital TV Research), 오는 2026년 디즈니+ 가입자가 2억9,400만 명, 넷플릭스는 2억8,600만 명이 될 것으로 전망. 골든 크로스 속 한국의 선택은?

(2021-02-16)

‘디즈니가 달릴 수 있도록 넷플릭스는 걸었다.( Netflix walked so Disney could run.)’

미국 블룸버그(Bloomberg)의 미디어 전문기자인 루카스 쇼(Lucas Shaw)가 최근 기사에 쓴 문구입니다.

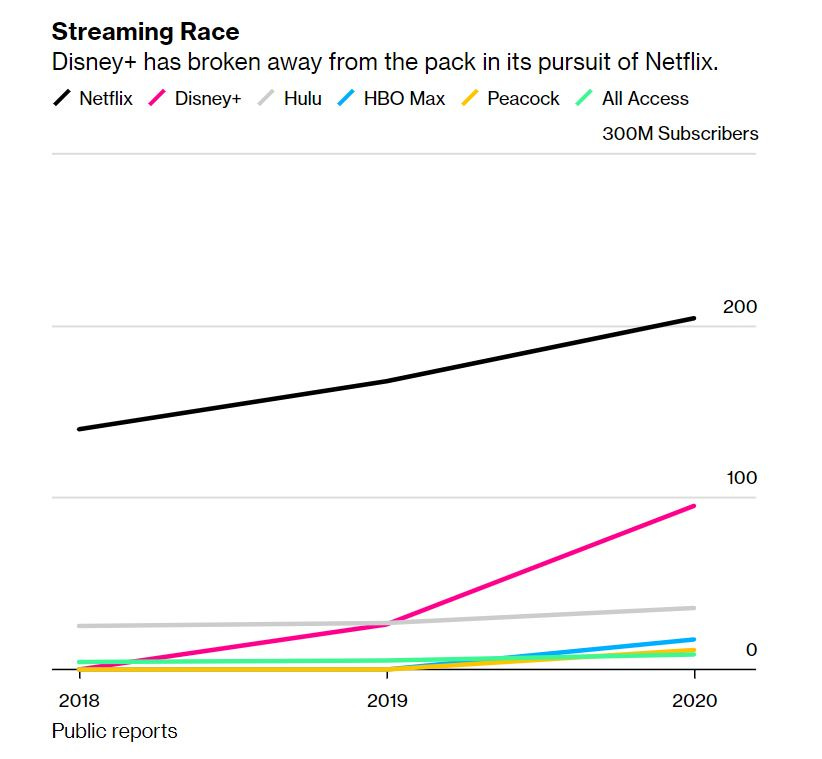

적어도 최근 1년 사이 미국 스트리밍 시장에서 통할 법한 이야기입니다. 디즈니의 스트리밍 서비스 디즈니+가 출시 14개월 만에 9,500만 명을 돌파했습니다. 전례 없던 속도입니다. 지금 최고의 자리에 올라있는 넷플릭스도 9,500만 명 구독자를 모으기 위해 9년이나 걸렸습니다.

넷플릭스가 만들어놓은 길을 디즈니가 따라가며 달성한 수치라고 말할 수도 있습니다. 넷플릭스는 의심 많은 케이블TV가입자들을 스트리밍 서비스로 인도한 선구자입니다. 그렇지만, 그걸 인정하고도 속도가 너무 빠릅니다. 디즈니는 현재로선 글로벌 스트리밍 시장에서 규모의 경제를 이룬 첫 번째 전통 할리우드 스튜디오입니다. 여기서 궁금증이 생깁니다. 이 속도라면 디즈니가 넷플릭스를 따라잡기 위해선 얼마나 걸릴까.

<2026년, 디즈니가 넷플릭스를 앞선다.>

디즈니가 달려오는 사이 넷플릭스도 가만히 있지는 않을 겁니다. 치열한 경쟁이 예상되는데 그래도 디즈니는 만만한 사업자는 아닙니다. 오리지널 콘텐트를 늘일 것이고 수많은 영화를 디즈니+에 투입할 겁니다. 지난해 12월 디즈니 투자자의 날 행사에도 향후 제작되는 영화 드라마의 80%를 스트리밍 서비스에 바로 공급하겠다고 공언했습니다.

스트리밍 사업자들의 경주를 보면 결론도 예상됩니다. 위에 그래프를 보면 기울기가 가팔라지고 있는 디즈니+의 맹렬한 기세가 느껴집니다. 골든 크로스(Golden Cross)가 올 수도 있습니다. 조사 기관 디지털 TV리서치(Digital TV Research)는 오는 2026년 디즈니+ 가입자가 2억9,400만 명, 넷플릭스는 2억8,600만 명이 될 것으로 전망했습니다. 3위는 아마존(Amazon)으로 1억 8,400만 명입니다.

분석도 함께 했는데 이런 역전은 인도(India) 덕이 클 것이라는 이야기입니다. 2026년 인도 디즈니+핫스타(Disney+ Hotstar)의 가입자는 9,800만 명으로 넷플릭스의 1,300만 명을 압도할 것으로 예측됐습니다. 참고로 인도에선 디즈니+는 현지 사업자인 핫스타(Hotstar, 디즈니 소유를 통해 스트리밍 서비스를 하고 있습니다.

디지털 TV리서치의 시몬 러메이(Simon Murray) 수석 애널리스트는 “디즈니+핫스타는 오는 2026년에는 아시아 13개 국가에 런칭할 것”이라며 “이들 국가는 인구 1억800만 명으로 디즈니+ 글로벌 가입자의 37%를 구성할 것”아라고 예상했습니다.

<진정한 승부는 수익성에서 판가름>

그러나 점유율과는 매출이나 수익은 다른 문제입니다. 2020년 규모를 보면 디즈니가 짧은 업력에 비해 많은 매출을 올린 것 사실입니다. 차이는 다른 데서 발생합니다.

2020 스트리밍 사업자 매출 Streaming revenue(출처 각사)

Netflix: 250억 달러

YouTube: 198억 달러(구독 서비스 제외)

Disney: 100~110억 달러

Viacom: 20~30억 달러

넷플릭스와 디즈니의 가장 큰 차이점은 바로 1인당 평균 매출(객단가), ARPU (average revenue per user)입니다. 최근 지표를 보면 디즈니+의 ARPU는 평균 4달러 인데 반해 넷플릭스는 11달러에 가깝습니다. 이 괴리는 또 인도 때문입니다. 인도 등 동남아시아 지역 객단가(ARPU)가 워낙 낮습니다. 디지털TV리포트는 이들 지역 가입자가 디즈니 전체의 37%를 차지할 것으로 보이지만 매출은 26억2,000만 달러(2조 9,000억 원)으로 전체의 13%에 그칠 것으로 분석했습니다. 미국 가입자의 월간 구독료의 3분의 1도 안됩니다. 이에 디지털 TV리서치는 2026년 디즈니+의 매출은 207억6,000만 달러로 넷플릭스의 395억 2,000만 달러에 크게 못 미칠 것으로 예상했습니다.

이렇듯 디즈니+의 1인당 매출은 역설적이게도 글로벌 진격과 함께 줄어들고 있습니다. 심지어 디즈니가 보유한 또 다른 스트리밍 서비스 훌루(Hulu). 미국에만 서비스되지면 매출 측면만 보면 디즈니+에 앞섭니다 서비스 가격(훌루라이브TV기준)이 3배 가량 높기 때문입니다. 실시간 채널까지 포함된 훌루(Hulu) 라이브TV서비스는 가입자가 400만 명 가량 됩니다.

물론 미디어 플랫폼 사업이라는 것이 이런 객단가로만 결정되지 않기 때문에 디즈니가 버틸 여력이 있다고 하면 상관없습니다. 어느 사업자가 판을 장악하고 유리한 고지에 오를지는 시간이 판단해 줄 겁니다.

<결국 레이스를 견딜 사업자만이 승자>

디즈니의 맹렬한 추격전은 다른 스트리밍 사업자들에게는 고민일 수 밖에 없습니다. 특히, 이제 막 글로벌 스트리밍 서비스 시장에 뛰어든 ViacomCBS(파라마운트+), NBC유니버설(피콕), 워너미디어(HBO MAX) 등은 디즈니의 길을 따를 수 있을지 능력을 증명해야 합니다. 제작비를 쏟아 부어야 한다는 이야기입니다.

일부 할리우드 미디어들은 벌써부터 사업자들의 인수합병을 이야기합니다. 지난주 실리콘밸리 전문 미디어 더인포메이션은 NBC유니버설이 워너미디어어와 합병을 해야 생존이 가능할 것이라고 전망하기도 합니다. 여기에 ViacomCBS를 300억 달러(33조 가량)면 살 수 있다는 예측도 있습니다. 다시 말하면 ViacomCBS, 워너미디어(WarnerMedia), NBC유니버설(NBCUniversal)의 레이스(Race) 여부도 주요 향후 스트리밍 시장에서 관전 포인트입니다. 넷플릭스와 디즈니의 위험한 도박에 참여할 지 아니면 돌을 던질지 판단해야 할 시기가 오고 있습니다.

<생존 가능한 사업자 사이즈는?>

어느 정도 규모를 갖춰야 생존이 가능할지는 아직 알 수 없습니다. 전체 스트리밍 서비스 시장 크기가 획정되지 않았기 때문입니다. TV시장만 아닌 영화 시장도 포함되고 게다가 전례 없던 글로벌 방송 시장도 스트리밍 서비스로 통합되고 있습니다. 그 사이즈가 어마어마할 수도 있습니다.

그렇지만, 진실은 하나 있습니다. 시장이 어떻게 진행되든 3위나 4위 사업자도 생존이 가능할 겁니다. 그러나 넷플릭스와 디즈니의 속도로 볼 때 지금의 할리우드 스튜디오들은 최소 1억 명 가입자는 확보해야 4위를 할 수 있어 보입니다. 여기에 세계 1위 온라인 마켓인 아마존(Amazon)은 제외입니다. 그들에겐 스트리밍 서비스는 부가 사업일 수 있습니다. 그리고 애플(Apple)은 스마트폰을 앞세워 또 다른 생태계를 이룰 겁니다.

그렇다면 한국 사업자들은 어떻게 해야 할까요. 지역의 맹주(한국 혹은 동남아?)로 살아남든, 규모의 경제를 갖추든(미국 진출?) 판단을 해야 할 겁니다. 그리고 3개 사업자가 만들어주는 콘텐트를 앞세우든, 아니면 경쟁자와 합치거나 묶거나(Bundle) 해야 할 수도 있습니다.

우리가 가만히 있고 싶어도 머무르지 못하는 시장 경쟁이 이제는 펼쳐질 겁니다. 고(GO)냐 스톱(STOP)이냐는 결국 투자가 결정지어 줍니다. 슬픈 겨울의 끝입니다.