[비즈니스 모델]올드(Old TV)를 닮아가는 스트리밍, 장기 전략 필요한 시간

최근 잇단 광고를 탑재하고 있는 구독형 스트리밍 서비스, 투자 자금을 확보하고 저가 고객을 더 끌어들이는데 효과적. 넷플릭스와 디즈니 연내 광고 스트리밍 출시 예상. 그러나 장기적으로는 구독의 매력을 떨어뜨리고 수익 고착화될 가능성. 장기 성공을 위해선 새로운 전략 필요.

올 가을 방송될 TV콘텐츠와 각종 광고 기술을 공개하는 행사인 뉴욕 업프런트(Upfront).

3년 만에 열린 2022년 대면 업프런트 행사에는 많은 관계자들이 참여한 가운데 새로운 콘텐츠들을 선보였습니다. 올해의 특징은 수많은 TV가 아닌 스트리밍(Streaming Service)를 통해 시청자들에게 공개되거나 공개를 앞두고 있다는 점입니다.

디즈니(Disney)는 스트리밍 디즈니+(Disney+)에 공개되는 마블 작품들을 잇달아 공개했습니다. 또 폭스(Fox)는 올해 월드컵 겹기 중계를 광고 기반 무료 스트리밍 서비스(FAST)인 투비(Tubi)에서도 스트리밍할 것이라고 깜짝 발표하기도 했습니다.

NBC유니버설 업프런트의 하이라이트는 향후 기대작 ‘쥬라기월드:도미니언(Jurassic World: Dominion)’, 조던 필(Jordan Peele)의 ‘놉(Nope)’ 등도 극장 개봉이 완료된 뒤 스트리밍 서비스 피콕(Peacock)에 즉시 공개될 것이라는 언급이었습니다. 3년 전만 해도 상상할 수 없는 마케팅 기법입니다. 이외 대부분 스트리밍 사업자들이 TV보다 스트리밍 서비스를 우선시하는 전략을 공개했습니다.

이외 미디어 기업들은 스트리밍 서비스의 광고 수익 모델을 대거 선보였습니다. 광고를 보는 대신 구독료를 할인하는 전략입니다. 스트리밍 서비스들은 광고비를 원하고 광고주들도 성장하는 스트리밍에게 돈을 쓰고 하는 분위기가 읽혔습니다.

[스트리밍의 2차 전쟁은 ‘광고’]

스트리밍 서비스 성공 전략(The predominant strategy in the streaming wars)이 바뀌고 있습니다. 보다 많은 구독자를 확보해 수익을 올리는 전략에서 광고 탑재해 부가 수익을 올리는 방향으로 빠르게 선회하고 있는 겁니다. 하이브리드 수익 모델(광고+구독료)은 일상입니다.

넷플릭스(Netflix)가 지난 4월 20만 명의 구독자를 잃고 난 이후 스트리밍 서비스들의 광고 추구 욕구는 더 강해지고 있습니다. 폭스(Fox) 광고 담당 대표 마리안 갤벨리(Marianne Gambelli)는 2022 업프런트 행사에서 “우리는 구독자를 쫓는 것이 아니다.( We are not chasing subscribers)”라고 말하기도 했습니다.

이에 글로벌 스트리밍 관련 광고 시장은 경쟁이 더 치열해질 것으로 보입니다. HBO MAX와 피콕(Peacock), 훌루(Hulu) 등에 이어 글로벌 2위, 1위 사업자인 디즈니+와 넷플릭스가 참전을 선언했기 때문입니다.

디즈니 CFO 크리스틴 맥카시(Christine McCarthy)는 9회 ‘모펫내탄슨 미디어&커뮤니케이션 서밋(MoffettNathanson Media and Communications Summit)’에서 “우리는 디즈니+가 훌루와 유사한 비율(70%)이 광고 버전 고객을 구독할 것으로 보고 있다”며 “디즈니+의 광고는 프리미엄 가격에서 판매될 것이며 ‘구독자 당 평균 매출’을 높일 것”이라고 설명했습니다.

광고 모델은 성장하는 구독 미디어 기업들에게는 상당히 매력적인 수익 상품입니다. 구독을 원하지만 비싼 가격에 주저하는 오디언스들을 빠르게 확보할 수 있기 때문입니다. 실제, 스트리밍 서비스가 다양하지 않았던 2019년 당시 훌루(Hulu)의 경우 전체 구독자 중 광고 기반 저가 요금제(ad-free tiers)가 70%에 달한다고 밝힌 바 있습니다.

구독형 스트리밍 서비스가 광고 시장으로 방향 전환을 하고 있다는 증거는 ‘유튜브’의 현장 참여에서도 확인할 수 있었습니다. 최근 오리지널 콘텐츠 전략을 드라마에서 숏 폼(Short-Form)으로 전환한 유튜브는 TV비디오 공고를 급속도로 빨아들이는 블랙홀로 불립니다.

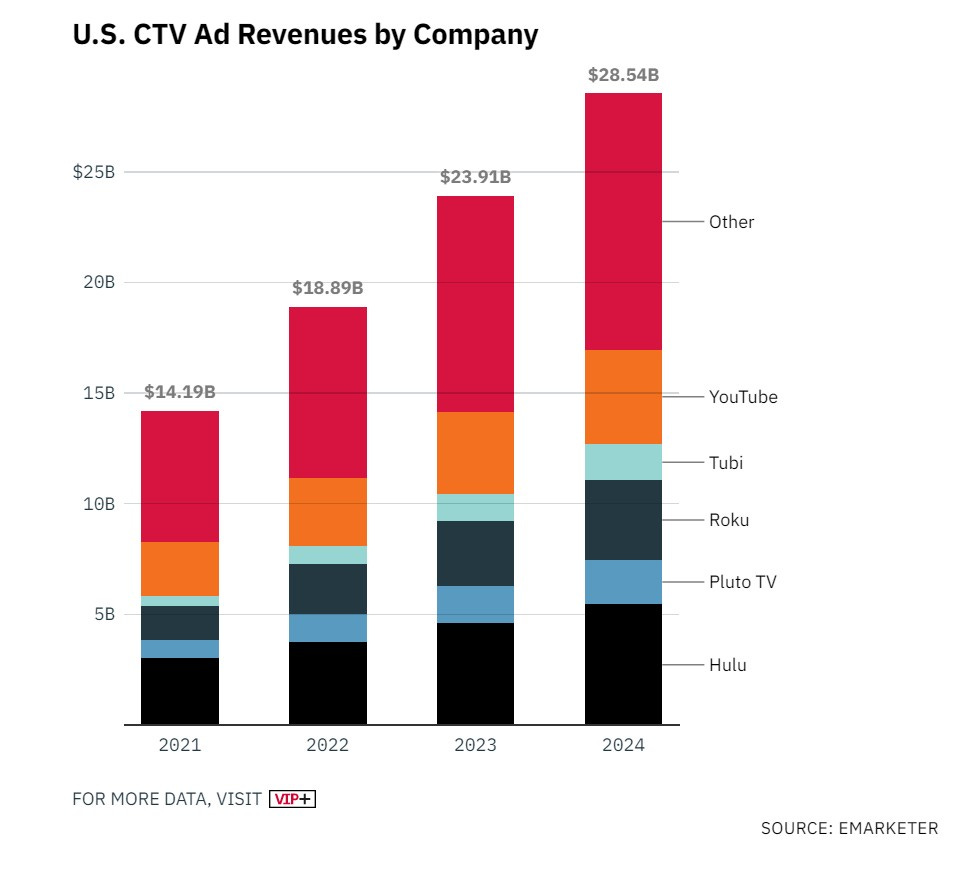

이마케터에 따르면 커넥티드 TV(Connected TV, CTV) 광고 매출은 올해(2022년) 190억 달러(188억 달러)에서 2024년 285억 달러로 성장할 것으로 보입니다. 스마트TV, 인터넷 접속이 가능한 게임 디바이스, 스트리밍 전용 TV 등을 포함하는 CTV는 콘텐츠 유통의 중심입니다. CTV 관련 광고는 향후 성장률도 가파를 것으로 보인다. 커지는 시청 점유율에 비해 CTV가 광고 시장에서 차지하는 비중이 낮습니다.

[스트리밍 광고의 영향은 TV로 번져]

스트리밍 서비스들의 광고 쟁탈전은 전체 TV시장에도 영향을 미칠 가능성이 큽니다. 전체 TV에서 스트리밍이 차지하는 비중은 점점 커지고 있고 이제는 실시간 TV를 대체하는 수준까지 올라섰습니다. 실시간TV채널에 집행될 광고도 이제 스트리밍과 CTV로 옮겨갈 수밖에 없습니다.

닐슨은 최근 4월 통합 시청률(실시간 TV와 스트리밍 등을 통합 집계한)에서 스트리밍 서비스의 일일 시청 점유율은 30%를 넘겼고 밝혔습니다. 시청자 TV시청 시간의 3분의 1을 스트리밍이 점유하고 있다는 이야기인데 30%선을 넘어선 것은 이번이 처음입니다. 3월 조사에는 29.7%였습니다.

전문가들은 ‘스트리밍 서비스에 대한 심리적 저항선’이 무너졌다는 평가입니다. 이에 반해 지상파 TV시청률은 2.1% 떨어졌습니다.

시청 점유율에 비해선 아직 CTV의 광고 점유율은 낮은 수준입니다.

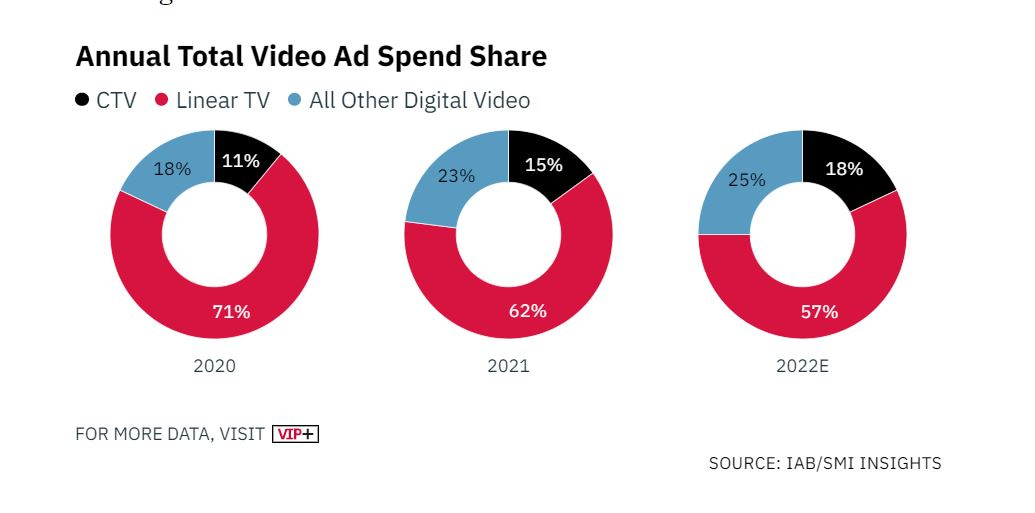

‘2021 Video Ad Spend & 2022 Outlook’에 따르면 스트리밍 TV광고는 전체 동영상 TV광고 시장의 18%를 점유하고 있습니다. 금액(스트리밍 TV광고)은 2021년 대비 39% 성장한 212억 달러(5월 현재는 188억 달러)에 달할 것으로 예상됩니다.

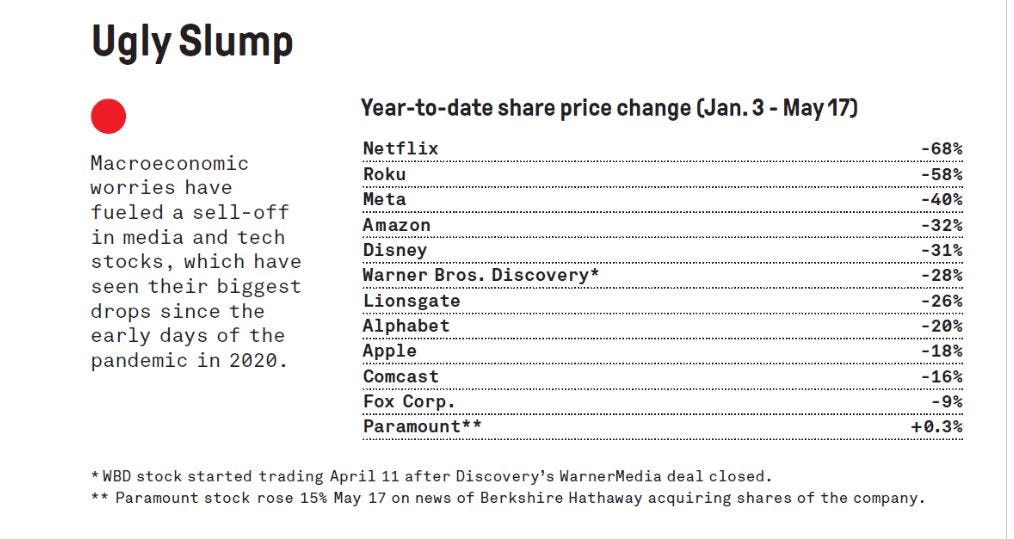

미국 미디어 기업들의 최근 주가는 폭락했습니다. 러시아 우크라이나 전쟁과 인플레이션, 공급망 부족 등의 문제와 함께 이들이 집중하고 있는 스트리밍 서비스 시장에 대한 우려 섞인 전망 때문입니다. 버라이어티는 지난 1월 3일 이후 5월 17일까지 넷플릭스, 디즈니 등 미국 주요 미디어와 스트리밍 서비스들은 3분의 2의 시가 총액을 공중으로 날렸다고 보도했습니다. 금액으로는 1,800억 달러(229조 1,000억 달러)에 달합니다.

디즈니+가 2022년 1분기 790만 명의 가입자를 확보했고 HBO MAX, 파라마운트+(Paramount+)도 각각 300만 명과 680만 명을 유지했지만, 수익 관점에서 스트리밍 시장 포화도 언젠가 포화 될 수밖에 없습니다. 딜로이트에 따르면 스트리밍 서비스의 미국 가정 침투율은 80% 중반을 넘습니다. 실제 가입자가 줄어든 넷플릭스는 지난 5월 17일비용 절감을 위해 150명을 감원하기도 했습니다.

새로운 성장 동력과 수익원이 필요한 것은 사실입니다. 투자자들도 스트리밍 서비스들이 다양한 수익원을 장착하길 원합니다. 엄청난 콘텐츠 비용이 투자되는 스트리밍 서비스에 대해 보다 더 확실한 수익 전망을 바라고 있는 겁니다.

치열해지는 스트리밍 서비스 콘텐츠 투자 경쟁을 위해서도 실탄은 더 필요합니다.

암페어 애널리스(Ampere Analysis)는 2021년 구독 기반 스트리밍 서비스 투자는 전년 대비 20%가 증가한 500억 달러에 달했다고 밝혔습니다. 넷플릭스 단독으로만 2022년 180억 달러를 콘텐츠에 투자(2021년 177억 달러)했습니다.

하지만, 이제는 속도 조절 모드입니다.

넷플릭스 CFO 스팬서 니우만(Spencer Neumann)은 4월 투자자들에게 “넷플릭스는 이제 이 시장 매출 성장의 현실을 반영해 지출 증가율을 줄이는 현명하고 신중하게 투자를 할 수밖에 없다”고 밝힌 바 있습니다. 넷플릭스가 더 투자를 원한다면 추가 수익이 필수입니다.

이런 상황에서 광고 모델 도입은 매출을 높이고 ‘스트리밍 서비스가 지속 가능한 모델’이라는 점을 투자자들에게 확인시키기 좋은 단기 전략이 될 수 있습니다.

광고를 탑재한 저가 구독 모델이 자리 잡게 되면 여러 장점이 있습니다. 일단 광고 수익과 저가 상품으로 인한 구독자들이 늘어나면 선순환 과정이 만들어질 수 있습니다. 그리고 스트리밍 서비스들은 프리미엄 상품(광고 없는)의 가격 인상을 시도할 여력이 생길 수도 있습니다.

[장기 성장에 고민 남기는 광고 스트리밍 성장 전략]

그러나 우려되는 지점은 장기 전략입니다.

TV콘텐츠의 광고 모델은 결국 올드(Old) 한 전략일 수밖에 없습니다. 구독이 아닌 광고 시장 경쟁은 미국 NBC나 ABC(한국으로 하면 MBC나 KBS) 간 경쟁과 다르지 않습니다. 스트리밍 서비스들이 빠르게 TV의 수익 모델을 채택하고 있다는 겁니다.

스트리밍 서비스들의 생명력을 다하고 있는 실시간 TV채널과 경쟁하기는 쉬울 수 있습니다. 스트리밍 서비스들은 TV 광고주들을 흡수하며 성장할 것으로 보입니다. 결국 패자는 실시간 TV가 될 겁니다.

그러나 장기적으로는 디지털 광고 시장은 구글, 메타, 아마존, 트위터, 스냅 등 빅테크와 경쟁할 수밖에 없습니다. 스트리밍 서비스들의 가진 콘텐츠로는 구글과 유튜브, 트위터가 가지는 ‘일평균이용자(DAU)’를 당해내기 버겁습니다. DAU는 광고주들이 자신들의 돈을 플랫폼에 투입하는 주요 잣대가 됩니다.

게다가 올드한 비즈니스모델(광고)에만 의존할 경우 다양한 미디어 포맷을 소비하는 Z세대 시청자들을 만족시키기 어려워 보입니다. 또 저가 서비스가 고착화될 경우 향후 가격 인상은 요원합니다. 디즈니+가 인도 시장의 낮은 고객 당 이용 단가로 어려워하는 현실을 직시할 필요가 있습니다.

힘들지만 구독 비즈니스를 강화할 번들(Bundle, 광고 상품과 구독 상품 결합 묶음 상품) 등 강한 전략적 변화가 필요한 시점입니다.

TV광고는 매우 중요하지만, 진입장벽도 낮고 경쟁을 이길 결정타가 될 수 없습니다. 디즈니+가 광고 모델을 출시하면서 한 시간에 4분만 광고를 하고 주류 광고와 정치 광고를 받지 않겠다는 전략도 이런 관점에 읽힐 수 있습니다. 또 파라마운트+의 한국 진출도 다른 확대 전략입니다.

TV광고는 매우 소중하지만 서비스들에게 영생을 주지 못합니다. 서비스와 이를 이용하는 오디언스도 결국 나이가 들어갈 수밖에 없습니다. 그리고 광고를 탑재하는 스트리밍은 꼭 필요하지만, 광고에만 의존해선 안됩니다.