[스트리밍]기본에서 시작하는 두 거인/넷플릭스, 디즈니 광고 상품 런칭 확정

WSJ, 버라이어티 등 미국 언론, 넷플릭스가 오는 11월 광고 탑재 저가 스트리밍 서비스 전격 출시할 것이라고 발표. 가격은 7.99달러 내외. 12월 예정된 디즈니+의 광고 스트리밍 공개보다 한달 앞서. 기선 제압이라는 평가. 이를 위해 넷플릭스는 광고 담당 임원 영입하고 광고주 영업중. TV광고 시장의 두 공룡 진입으로 기존 사업자 사면 초가.

글로벌 스트리밍 서비스 1위 넷플릭스(Netflix)가 오는 2022년 11월 광고 시장에 들어옵니다. 창업 초기, 서비스에 광고와 뉴스, 스포츠를 편성하지 않겠다는 전략이 이제는 완전히 사라진 겁니다. 넷플릭스가 광고 포함 저가(혹은 베이직)을 내겠다고 밝힌 것이 2022년 4월이었던 감안하면 5개 월 만에 판을 바꾸는 속도전을 펼쳤습니다. 넷플릭스는 2022년 7월 투자자들에게 광고 버전은 2023년 초 내놓을 것이라고 말한바 있습니다.

버라이어티는 넷플릭스는 9월 1일(미국 시간), 광고 기반 저가 스트리밍 구독 상품 ‘베이직 버전’을 디즈니에 한 달 앞선 11월 1일에 출시할 것으로 예측된다고 보도했다.

디즈니의 광고 버전 출시일 12월 8일에 한 달 이상 앞선 겁니다. 디즈니는 지난 8월 10일 광고 포함 베이징 상품(7.99달러/월)을 내놓으면서 기존 월구독 상품은 10.99달러로 38% 인상했습니다.

[넷플릭스 광고 모델 월 7.99달러]

넷플릭스가 광고 버전을 조기 출시한 이유는 당연히 디즈니를 의식해서입니다. 디지털 스트리밍 광고 시장을 장악할 것으로 예상되는 디즈니+ 앞서 시장을 선점하려고 한 것입니다. 이에 넷플릭스는 미국과 캐나다, 영국, 프랑스, 독일 등에 먼저 출시됩니다.

월스트리트저널(WSJ), 버라이어티 등 미국 언론들은 여러 관계자들의 인터뷰를 통해 11월 1일 넷플릭스 광고 런칭 날짜로 확정하고 있습니다.

광고 상품 출시와 관련 넷플릭스는 단계적으로 시장에 접근하고 있습니다.

넷플릭스는 마이크로소프트(Microsoft)와 파트너 계약을 맺었고 이 두 회사는 현재 광고주 및 기업들과 광고 가격과 방법에 대해 논의하고 있습니다. 마이크로소프트는 현재 넷플릭스의 비디오 광고를 보다 정교화하는 기술을 개발 중입니다.

현재 넷플릭스는 고객들에게 CPM(1,000번 클릭당 광고료)을 65달러 정도로 제안한 것으로 알려졌습니다. 이 가격은 왠만한 스트리밍 서비스 기업보다는 훨씬 비싼 수준이며 TV광고에 필적하는 고가 광고로 볼 수 있습니다. NFL은 CPM이 80달러 정도이며 지금 대부분 인터넷 광고 미디어들은 CPM이 20달러 미만입니다.

마이크로소프트와 계약시 넷플릭스가 ‘최소 보장(minimum guarantee)’을 요구한 것으로 알려졌습니다. 재정적 리스크를 줄이기 위해 일정 수준의 광고 수입을 보장을 원했던 것겁니다. 미국 미디어 연구소 모펫내탄슨(MoffettNathanson)는 넷플릭스가 2025년 미국에서 12억 달러(1조 5,500억 원)의 광고 매출을 기록할 것으로 예상했습니다.

버라이어티는 내부 관계자 인터뷰를 통해 “CPM 65달러라는 가격이 매우 부담스러운 것이 사실”이라며 “아직 많은 광고주들은 어떤 기업들이 광고를 편성하는지를 보고 있다”고 설명했다고 보도했습니다.

넷플릭스는 광고기획사들에게도 연 1,000만 달러(135억 원)의 최소 보장을 요구한 것으로 전해집니다. 넷플릭스는 11월 광고 버전을 상품을 출시하기 위해 기업들에게 9월 30일까지 ‘광고를 청약’하라고 말한 것으로 알려졌습니다. 넷플릭스는 기업들에게 2022년 연말까지 광고 기반 상품 구독자가 50만 명에 달할 것이라고 말한 바 있습니다.

[넷플릭스와 디즈니의 광고 싸움]

넷플릭스와 디즈니+는 광고 버전 상품에 치열한 구독자 경쟁을 할 것으로 예측됩니다. 블룸버그에 따르면 넷플릭스의 광고 버전 가격은 7달러 내외가 될 것으로 보입니다. 프리미엄 패키지(2개 HD, 월 15.49달러)의 절반에 가까운 가격입니다. 결국 두 회사의 가격이 비슷한 만큼 ‘오리지널 콘텐츠의 경쟁력’이 구독에 큰 영향을 미칠 것으로 예상됩니다.

이에 앞서 디즈니(Disney)는 2022년 7월 12일 에드 테크(Ad-Tech) 기업 트레이드 데스크(Trade Task)와 손을 잡고 스마트TV 시대, 오디언스를 위한 맞춤형 광고 콘텐츠를 제공하겠다고 밝혔습니다.

넷플릭스는 광고 영업을 강화하기 위해 외부 인재 영입도 활발히 하고 있습니다. 지난 2022년 8월 동영상 공유 소셜 미디어 스냅(Snap)에서 광고 담당 임원 2명을 스카웃했습니다. 이들은 스냅뿐만 아니라 아마존, 구글 등에서도 근무한 바 있어 디지털 광고 판매에 상당한 전문성이 있는 것으로 알려졌습니다.

넷플릭스는 광고 영업 경험이 전혀 없습니다. 현재는 광고 시청자와 관련한 데이터도 보유하지 않고 있습니다. 하지만, 고객 시청 습관 등에 데이터가 엄청난 만큼 디지털 광고 시장 확대에 따른 잠재력이 매우 큽니다.

향후 광고주들은 넷플릭스가 매번 발표하고 있는 톱10 리스트나 특정 장르만을 골라 광고를 편성할 수도 있습니다. 버라이어티는 일단 서비스 초기에서는 지역, 나이, 성별, 시청 습관, 시간 등에 기반한 광고(국가가 아닌)는 판매하지 않기로 했다. 다만 나라별로 다른 광고는 계획하고 있습니다.

시간 당 4분 광고 편성

할리우드에서는 미국에서 TV시리즈는 시간당 4분 정도의 광고(중간)를 편성할 것으로 예상하고 있습니다. 버라이어티는 영화의 경우 프로그램 전광고(pre-roll ads)도 포함될 수 있다고 보도했습니다.

하지만, 넷플릭스를 시청 불편을 최소화하기 위해 시간당 광고 편성 횟수 제한(frequency caps)을 둘 예정입니다. 시청자 기준, 시간당 1회, 하루에 3번으로 논의되고 있다. 이는 미국 TV업계 평균에 비해 크게 낮은 수준입니다. 칸타(Kantar)에 따르면 현재 미국 전통 TV들의 광고는 시간 당 18~23분이나 됩니다.

또 하나의 기업이 너무 많은 광고를 하지 않도록 ‘기업 제한’도 둘 예정입니다. 대신 전통 TV회사들처럼 연간 수준 청약(a year-long upfront ad buy)을 원하고 있는 것으로 전해집니다.

WSJ는 한 기업의 넷플릭스 광고비가 (연간) 2,000만 달러를 넘어서지 못할 것이라고 보도하기도 했습니다. 장기적으로 넷플릭스가 타깃 광고 등을 시작하면 CPM 가격이 80달러까지 상승할 수 있을 것으로 보고 있습니다.

가끔 몰입도를 해치고 광고 시간에 구애 받는 전통 광고 대신 넷플릭스는 애드테크가 결합된 버츄얼 간접 광고(Virtual Product Placement) 등을 늘릴 것으로 보입니다. 이미 넷플릭스는 현대자동차, 펠레톤 등과 같은 기업과 PPL편성 논의를 시작한 것으로 알려졌습니다.

넷플릭스 입장에서 광고 모델의 성공은 매우 중요합니다. 스트리밍 서비스 구독자 증가세가 둔화되고 있는 상황에서 매출 확대를 위해선 수익원 다양화외 다른 방법이 없기 때문입니다.

안테나에 따르면 다국 프리미엄 SVOD(유료)의 분기별 구독자 성장률은 22분기 만에 가장 낮은 성장률을 기록했습니다. 전분기 대비(2022년 1분기) 1.2%에 불과한 성장이었습니다. 2분기 전인 2021년 4분기의 성장률은 7.4%에 달했습니다. 순가입자 증가 절대 규모(absolute volume of Net Subscriber Adds)도 2018년 3분기 이후 가장 낮았습니다.

넷플릭스는 고객 이탈도 걱정하고 있습니다. 2022년 2분기 현재 넷플릭스의 점유율은 26%로 매년 줄어들고 있습니다.

넷플릭스는 2022년 1월 가격 인상 이후 급격한 고객이탈을 경험했습니다. 넷플릭스는 2022년 4월 가장 최악의 이탈율(Churn, 3.8%)을 기록했습니다. 이후 구독해지률은 낮고 여전히 업계 평균 미만이지만 이탈은 잠재적인 불안 요소입니다.

구독자 확보가 여의치 않은 상황에서 광고는 스트리밍 서비스들에게 집중해야 하는 핵심 영역으로 부상했습니다.

특히, 젊은 세대들이 TV를 떠나 스트리밍으로 이동하는 속도가 더욱 빨라지고 있어 TV광고 모델을 채택하는 스트리밍 서비스들도 늘고 있습니다. 칸타에 따르면 2022년 1분기 유료 스트리밍 서비스(SVOD) 침투율(보급율)은 81%가 넘습니다. 여기에 광고 기반 스트리밍 채널(FAST), AVOD 등도 이용량이 늘면서 거의 모든 가구가 스트리밍 서비스를 이용하고 있다고 해도 과언이 아닙니다.

이에 최근 2년 사이 대부분의 메이저 스트리밍 서비스들은 광고 모델을 채택했습니다. 워너브러더스디스커버리(Warner Bros Discovery)의 HBO MAX, 파라마운트+, 피콕(Peacock) 등은 모두 광고 포함 모델이 있습니다.

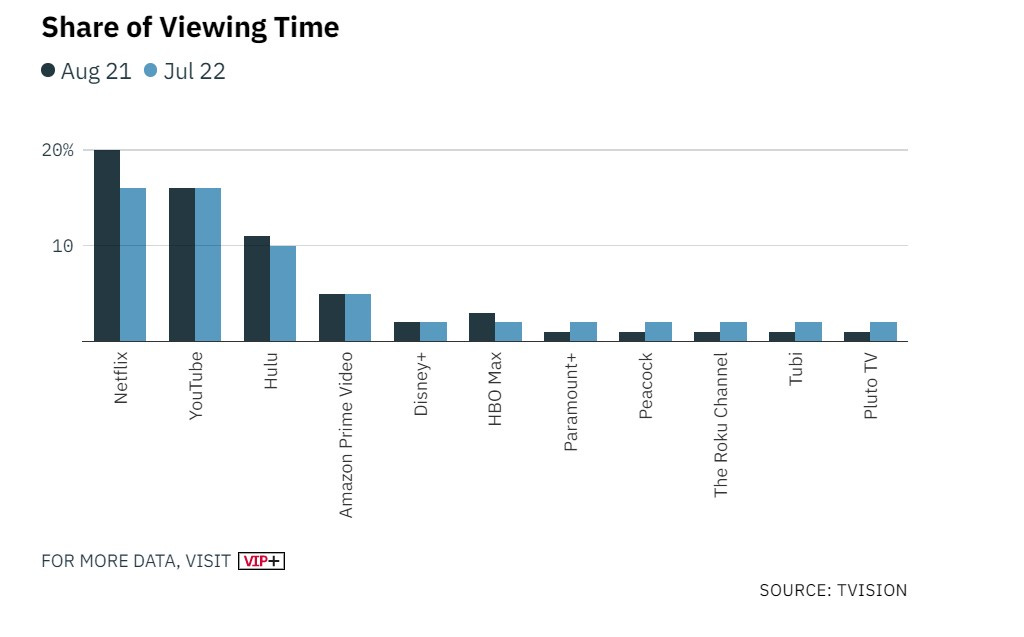

광고 채택 스트리밍 서비스들의 이용량도 늘고 있습니다. 2022년 7월 기준, 넷플릭스의 시청 시간은 전년 대비 줄어든 반면 광고 기반 무료 스트리밍 서비스(FAST)인 플루토(Pluto) 등의 이용시간은 증가했습니다.

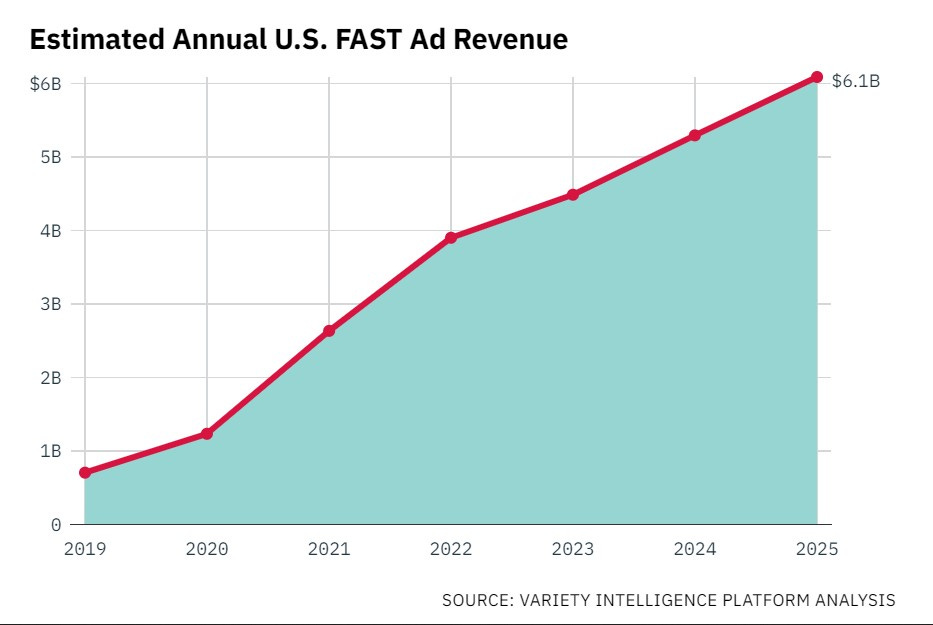

현재 광고 기반 스트리밍의 가구 도달율(AVOD)을 프리미엄 서비스에 미치지 못하지만, 성장률이 빠르게 증가하고 있습니다. FAST 광고 시장은 2025년 미국 내 61억 달러(8조 2,300억 원)으로 커질 것으로 전망됩니다.

광고 기반 무료 스트리밍 서비스(FAST)광고 성장률

하지만, 소비자들이 넷플릭스의 광고 모델을 긍정적으로 받아들일지는 미지수입니다. 특히, 관심은 많겠지만 실제 구독으로 이어질지 알 수 없습니다.

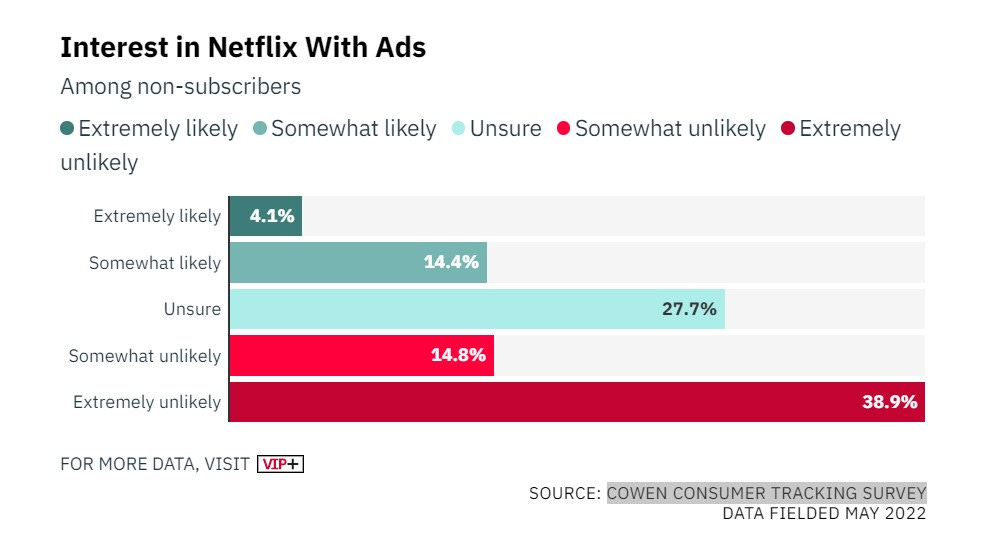

일부는 넷플릭스의 광고 기반 저가 모델이 신규고객보다는 기존 고가 고객들이 옮겨오는 통로가 될 것이라고 분석하기도 했습니다. 코웬이 2022년 5월에 분석한 바에 따르면 현재 넷플릭스를 구독하지 않는 사람들이 53%가 광고 기반 저가 상품을 보지 않을 것이라고 응답했다. 19%만이 이 서비스가 출시되면 돈을 낼 것이라고 응답했습니다.

같은 조사에서 현재 넷플릭스 가입자의 경우 10명 중 4명(41%)가 광고 버전으로의 전환을 고려하고 있다고 답했습니다.

[최악보다는 차악]

그러나 경쟁 악화로 넷플릭스 가입자가 이탈하고 있고 신규 가입률도 정체된 상황에서 광고 모델로의 고객 이전은 최악은 아닙니다.

고객을 중단하는 것보다는 구독을 줄이는 것이 낫습니다. 특히, 미국과 같이 포화된 시장에서는 광고 기반 상품이 고객을 유지시키(Retention)는 중요한 서비스로 작동할 가능성이 높습니다.

더 나아가 사람들이 월 이용 요금 적게 낸다고 해도 이용자가 많을 수록 넷플릭스는 더 큰 (광고) 수익을 올릴 가능성이 큽니다. 전문가들은 수년 내 넷플릭스 광고 모델 이용자의 평균 매출이 구독 모델을 넘어설 것으로 보고 있습니다.

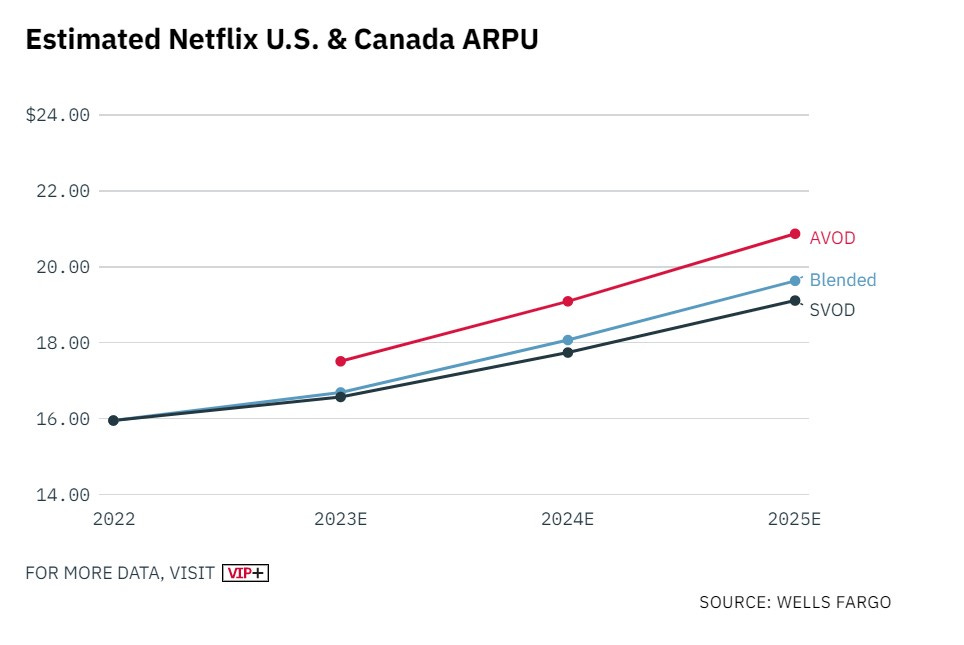

넷플릭스에 따르면 2022년 2분기 미국/캐나다 시장의 고객 1인당 매출(ARPU)는 15.95달러였습니다. 하지만 웰스파고(WellsFargo)는 AVOD의 2023년 ARPU가 16.23달러며 2025년에는 20달러를 넘을 것으로 예상했습니다. 또 코웬은 2023년 ARPU가 바로 17.07달러를 넘을 것으로 전망했습니다.

하나 분명한 것은 넷플릭스가 TV시장을 무너뜨릴 것이라는 겁니다.

2022년 7월 현재 넷플릭스의 글로벌 가입자는 2억 2,070만 명이 넘습니다. 디즈니+, ‘디즈니+핫스타(Disney+ Hotstar, 동남아, 인도 지역)’, 훌루(Hulu), ESPN+ 등의 디즈니가 운영하고 있는 스트리밍 서비스의 총 구독자는 2억 2,110만 명입니다.

1위와 2위가 바뀌었지만 이 둘은 모두 광고 시장에 들어왔습니다. 그래서 넷플릭스를 긴장해야 할 상대는 디즈니가 아닌 우리일 수 있습니다.