[Direct Media]미디어 빅뱅...죽을 시간이 없는 한국 미디어 '노타임 투 다이(No time To Die)'

AT&T-디스커버리 합병에 이어 아마존(Amazon)의 MGM인수까지, 스트리밍의 시대가 만든 미디어 빅뱅, 다국적 미디어 그룹의 덩치 키우기에서 한국 미디어의 생존법 모색 필요. 알면서 대비 못하는 현실은 막아야

(2021-05-19)

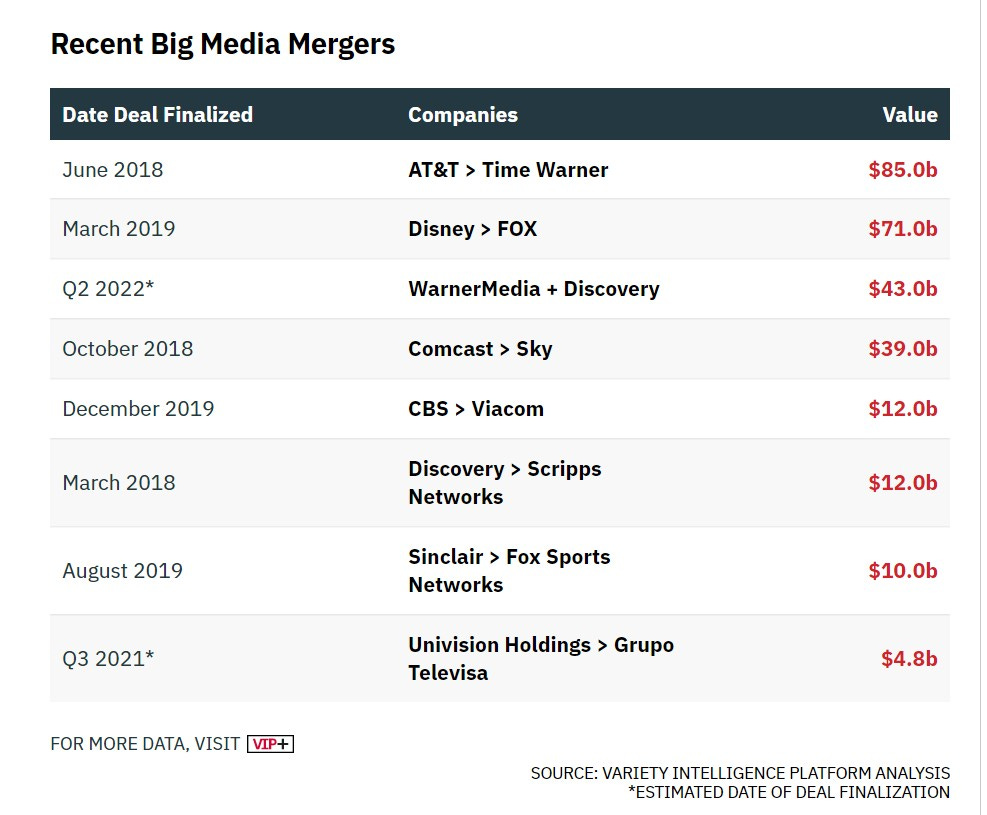

워너미디어와 디스커버리가 전격 합병을 선언한 데 이어 아마존(Amazon)이 영화 스튜디오 MGM을 인수한다는 소식입니다. 90억 달러 규모 합병인데, 스트리밍 전성 시대를 맞아 미디어 기업들의 생존 경쟁이 본격화됐습니다.

미국 기술 매체 인포메이션과 미디어 전문지 버라이어티는 영화사 MGM과 아마존이 인수 협상 중이라고 보도했습니다. ‘포효하는 사자 로고’로 잘 알려진 이 영화사는 지난 1924년 설립된 전통의 할리우드 스튜디오입니다. ‘제임스 본드’ 시리즈, ‘록키(Rocky)’ 등의 유명 영화를 비롯해 ‘핸드메이드 테일(The Handmaid’s Tale)’, ‘파고(Fargo)’ 등 인기 드라마를 다수 보유하고 있습니다.

역사에 비해 MGM은 최근 경영 측면에선 고전을 면치 못했습니다. 주인이 여러 번 바뀌면서 투자와 미래를 대비할 타이밍을 놓쳤기 때문입니다. 이에 아마존, 애플, 넷플릭스 등 IT대기업들이 인수한다는 소문이 신빙성 있게 돌기도 했습니다. 물론 ViacomCBS는 장기간 MGM의 경영권에 관심을 표시해왔습니다.

그러나 결국 아마존의 품으로 MGM이 갈 것으로 보입니다. 만약 아마존이 MGM을 인수한다면 아마존 필름 스튜디오, 스트리밍 서비스 프라임 비디오, 광고 기반 무료 스트리밍 서비스 IMDB TV에는 아주 긍정적입니다. 특히, 넷플릭스와 디즈니+ 사이에서 애매한 상태를 유지하고 있는 아마존 프라임 비디오에 ‘오리지널’과 ‘독점’이라는 날개를 달아줄 것으로 전망됩니다.

더인포메이션은 매각 대금으로 70억 달러~100억 달러 정도가 들 것으로 내다봤습니다. 미국 미디어 M&A 규모 중 10위 권에 드는 수준입니다.

인수 후 아마존의 관심은 전통 할리우드 넷플릭스, 디즈니와 싸울 체력을 확보하는 것일 겁니다. 결론적으로 100년 스튜디오 MGM의 생산능력과 아마존의 현금이라면 충분히 싸워볼 만한 합니다. 의지의 문제입니다.

생존의 위기에 있던 MGM에게도 좋은 거래입니다. MGM은 지난 1분기 4억330만 달러의 매출을 기록했습니다. 1년 전에 비해 27% 상승한 수치입니다. 순이익은 2,930만 달러로 전년 1,210만 달러 손실에서 크게 개선됐습니다.

하지만, 이 규모로는 생존은 어렵습니다. 매년 170억 달러 이상을 콘텐츠 제작비로 투입하는 넷플릭스와 대결하긴 쉽지 않습니다. 워너미디어와 합병에 성공한 디스커버리의 자슬라브 CEO도 200억 달러 이상을 제작비로 투하하겠다고 밝힌 바 있습니다.

스트리밍 전쟁이 돈의 전쟁으로 번져가는 지금이 MGM은 미래를 선택할 마지막 기획입니다. MGM의 대주주(투자 사모펀드 앵커리지 등)는 콘텐츠 가치를 생각하는 투자자는 아닙니다.

한편, AT&T의 워너미디어와 디스커버리는 17일 430억 달러(48조9,300억 원) 규모 합병에 공식 합의했습니다. 합병 비율은 거의 7(AT&T)대 3(디스커버리)입니다. AT&T주주들은 합병 회사의 주식 71%를 받게 되며 디스커버리는 29%입니다. 합병 회사의 시가 총액은 2,400억 달러(270조 원)에 달할 전망입니다. 악시오스(AXIOS)에 따르면 합병 이후에도 오는 2027년까지 현 디스커버리 CEO인 데이비드 자슬라브 CEO가 회사를 이끌 것으로 보입니다.

최종 합병은 미국 FCC와 FTC 등 규제 기관의 승인을 거쳐야 하는데 민주당 정부의 미디어 기업들의 몸집불리기에 대한 부정적 시선이 걱정입니다. 콘텐츠 제작 및 유통 시장 반독점 우려를 어떻게 해소하는지가 관건입니다.

AT&T, 아마존에 이어 다른 라이벌 미디어 기업들도 합치거나 인수 협상을 진행할 가능성이 제기되고 있습니다. 어차피 플랫폼이 흔들리는 시장에선 단독으로는 살아남기 힘듭니다.

시장의 관심은 컴캐스트(Comcast), 바이어컴CBS(ViacomCBS)로 쏠리고 있습니다. 이들은 레거시 미디어를 가지고 있으면서도 자사 스트리밍 서비스를 보유하고 있는 미디어 그룹입니다. 이들 모두 내심 워너미디어를 합병 파트너로 생각하고 있었지만, 이제는 다른 선택을 찾아야 합니다. 두 회사의 스트리밍 서비스 피콕(Peacock)이나 파라마운트+(Paramount+)가 3,000~4000만 명 정도의 가입자를 보유하고 있지만, 넷플릭스의 2억 명, 디즈니+의 1억5,000만 명에 비하면 힘의 균형이 크게 뒤집니다.

문제는 서로 힘을 보태 줄 남은 파트너가 별로 없다는 점입니다. NBC와 CBS가 합치는 모델이 가능한데, 미국 현행 법상 3대 메이저 지상파 네트워크 중 2개가 합쳐지는 것은 반독점 규제 기관의 집중 견제 대상이 될 가능성이 높습니다.

그러나 일각에선 미국 내 미디어 지형이 변한 만큼, NBC와 CBS의 결합을 과거 기준으로 볼 필요가 없다는 시각도 있습니다. 지켜볼 일입니다.

올해 미국 미디어 시장은 미디어 기업 M&A, 기술 대기업들의 미디어 시장 장악(진출이 아닌), 통신사들의 미디어 출구전략(AT&T, 버라이즌)으로 자고 일어나면 대형 뉴스들이 터질 가능성이 큽니다.

[한국의 선택]

참고로 미국과는 달리 한국에선 이런 변화들이 쉽지 않습니다. 현재 한국 방송 규제 기관은 방송에 대한 대기업 소유 지분 제한 변경은 손대지도 못합니다.(못할겁니다.)

이런 상황에서 지상파 간의 합병이나 종편간 지분 교류, 지상파+종편, 혹은 지상파+카카오, 네이버 등의 퍼즐은 가능하지 않습니다. 내년에 출범할 다음 정부도 방송 시장 구조 개편은 ‘공영 방송 지배 구조 개선’이 1순위일 가능성이 높습니다.

물론 위 논의가 중요하지 않다는 것은 절대 아닙니다. 혹자는 산업 자본의 방송 침투, 방송 공정성 훼손 등을 논하지만 오히려 지금은 방송의 공정성, 공공성을 지키기 위한 판키우기가 필요가 있어 보입니다. 규제 기관은 넒어진 판에서 ‘공적 영역을 지키는 방송’을 보호할 수 있는 명분과 국민들의 현실적 지지를 더 많이 확보할 수 있지 않을까 생각됩니다.

‘방송에 대한 공정성, 공익성 보호 필요성’이 단순히 미디어 시장 방송의 영향력만을 감안해 판단된다면 이제는 틀렸습니다.

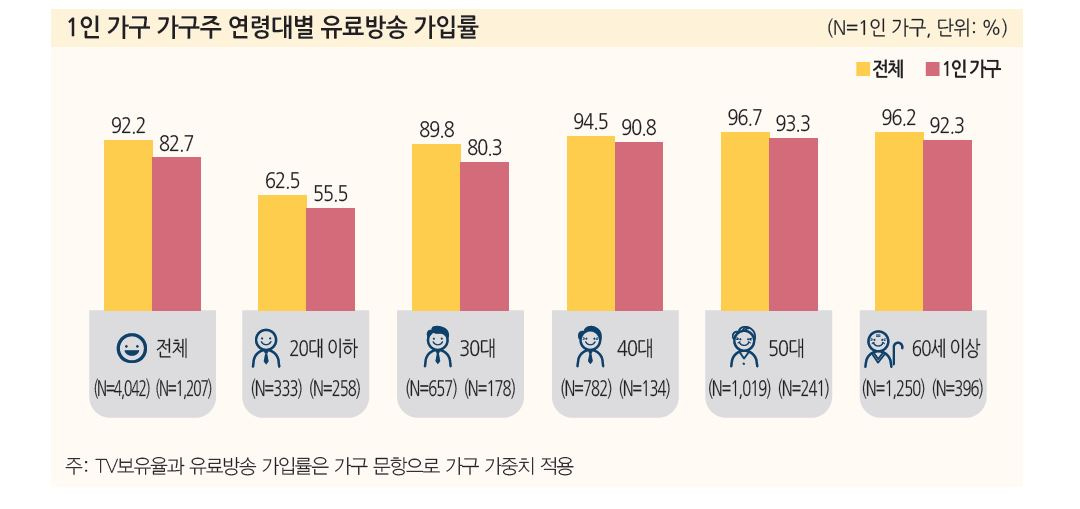

20대들은 더 이상 TV를 보며 감흥을 받지 않습니다. 방송 매체 이용 행태 조사에 따르면 1인 가구의 유료방송 가입률은 82.7%이며 20대 이하 가구주 가구는 55.5%로 가장 낮게 나타났습니다.

그러나 한국의 미디어들은 어려운 상황입니다. 국내 뉴미디어의 성장과 싸워야 하고 글로벌 미디어들의 한국 진출도 고려해야 합니다. 오리지널 콘텐츠가 답인 걸 알지만, 한국 내에선 적정 수준을 넘어서는 투자는 순익 분기점을 맞추기 어렵습니다. 해외로 나가야 하지만 글로벌 미디어들의 봉쇄가 너무 타이트합니다.

이 악전고투를 멈추는 시작은 바로 국내에서 다양한 실험을 할 수 있게 미디어 기업에 유연성을 주는 규제 완화입니다. 규제 준수를 위한 억지 투자는 미디어 기업의 가치 상승을 막고 창의력을 갉아 먹습니다. 몰라서 못하는 것보다 알면서 대비할 수 없는 현실은 최악입니다.