[DM]유료 결제(PPV)와 구독(Subscription)의 상관 관계/"돈도 써본 사람이 쓴다는 진리"

[DM]유료 결제(PPV)와 구독(Subscription)의 상관 관계/"돈도 써본 사람이 쓴다는 진리"

조사 회사 안테나, 과거 유료 방송의 추가 수익원이었던 유료 결제(PPV, VOD) 모델이 스트리밍 시대에도 가치 있는 지에 대해 조사. 조사 결과 "게임 시청권 별도 구매, 개별 구매 VOD 등을 하는 고객들이 구독 유지율도 높다는 결과 나와

(2021-07-08)

그동안 유료 라이브 스포츠 경기 중계는 프리미엄 유료 방송을 지탱하는 근간이었습니다. 라이브 스포츠를 중계하는 대신 가입자들에게 더 많은 이용료를 받아왔고 미국의 경우 대부분 스포츠 채널도 추가로 돈을 지불해야 볼 수 있는 유료 채널입니다.

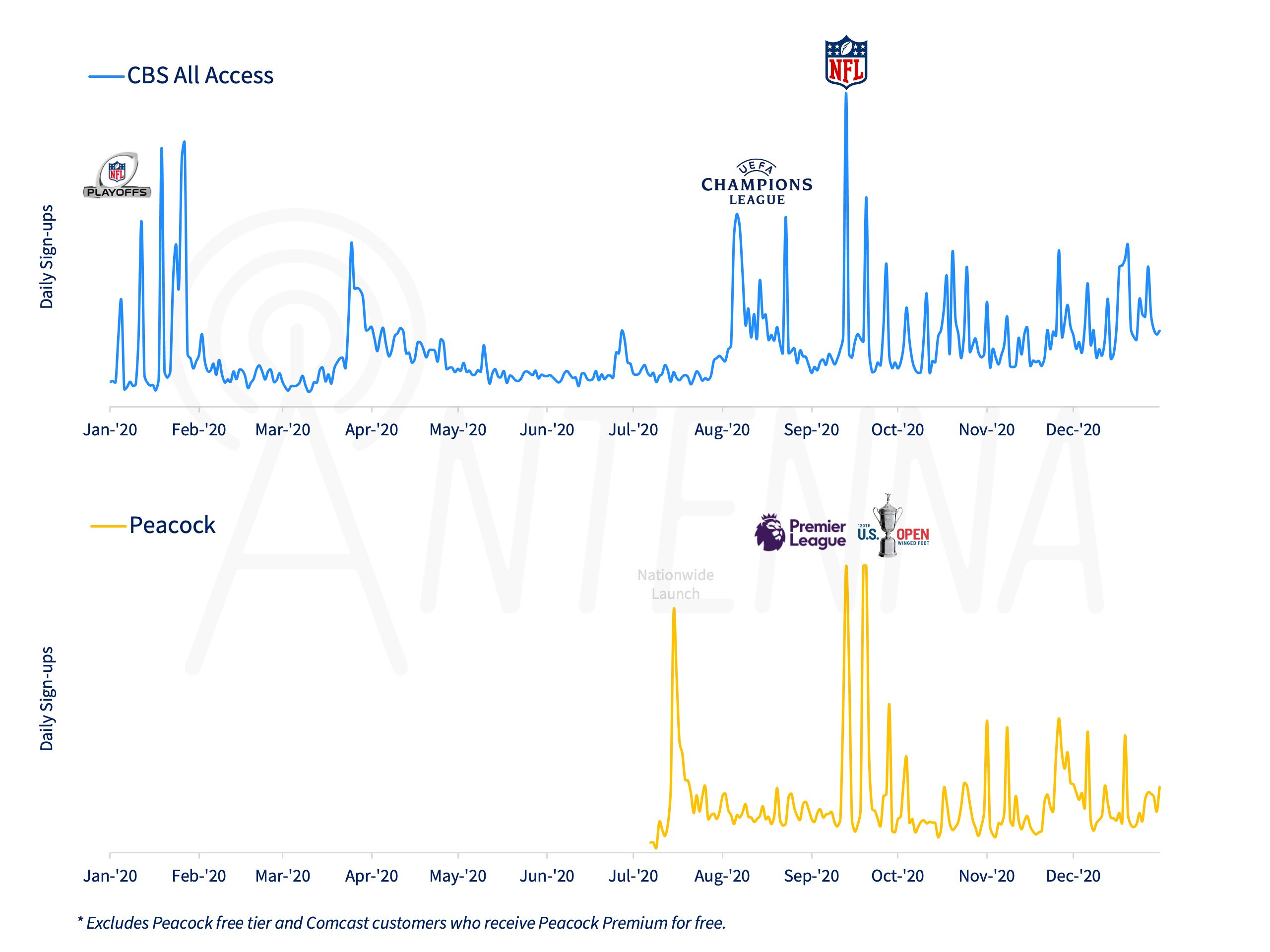

이 공식은 스트리밍 서비스에도 그대로 증명되고 있습니다. 스트리밍 서비스 파라마운트+(과거 CBS All Access), 피콕(Peacock) 등은 올림픽, NFL, WWF 등의 중계로 고객들을 유치하고 있습니다. 스포츠 중계권 보유를 자랑하기도 합니다.

게다가 중계를 보려고 추가로 서비스에 가입하거나 프리미엄 VOD를 결제하는 고객들이 늘고 있습니다.

이는 수치로도 증명됩니다. 한국에선 없지만, 미국은 기본적으로 월 기본 요금+스포츠 중계권 구독 이런 식의 스트리밍 서비스 상품도 있습니다.

위에 표는 일일 구독자 증가 추이인데 MFL이나 축구 챔피언스 리그, US오픈 등의 경기를 중계할 때 신규 가입이 많았습니다.

그렇다면 스포츠 팬들의 스트리밍 서비스 구독 의사는 어떻게 될 까. 스포츠 팬들이 충성스러운 스트리밍 서비스 구독자로 남을 수 있냐는 의문입니다.

[중계권을 앞세운 인앱결제+구독 모델]

요즘처럼 스트리밍 전쟁이 치열할 때 스포츠 중계권을 앞세운 매출 확대 전략을 고려해 볼 수 있습니다.

더 많은 광고를 유치해야 하겠다는 생각이 들겠지만 스트리밍 시대엔 상식 전환이 필요합니다.

신작 영화나 스포츠 시청권만을 구독자들에게 판매할 수도 있습니다. 일종의 인앱 결제(in-app purchases)입니다. 게임 회사들만 인앱 결제를 시도 하는 건 아닙니다.

이미 이를 시도하고 있는 회사도 있습니다. ESPN+와 디즈니+를 보유하고 있는 디즈니의 경우 이미 인앱 콘텐츠 및 스포츠 리그 결제를 도입했습니다. 디즈니+ 내에서 별도 구독료를 지급해야 볼 수 있는 프리미어VOD(Premier Access), ESPN+의 UFC PPV이벤트가 그것입니다.

디즈니의 성과를 확인해볼 필요가 있습니다. 이와 관련 스트리밍 시장 분석 회사 안테나(Antenna)는 ESPN+ 구독자 분석에서 재미있는 트렌드를 파악했습니다. UFC PPV 패키지를 별도로 산 ESPN+구독자들은 이를 사지 않은 구독자들보다 더 많은 충성도를 가지고 있었습니다. 쉽게 말해 충성도 높게 더 오랫동안 구독을 유지한다는 겁니다.

이들 그룹은 독점 콘텐츠에 더 많은 비용을 지불할 의향이 있고 구독에 더 충성스러운 파워 유저 그룹입니다.

[경험의 경제학: 돈도 쓴 사람이 더 쓴다.]

디즈니는 현재 디즈니+, 훌루, ESPN+ 등 3개의 스트리밍 서비스에서 다양한 번들(Bundle) 상품을 제공하고 있습니다.

디즈니 번들(디즈니+훌루+ESPN+)구독자: UFC PPV 구매한 고객 일반보다 더 오랜 구독기간 유지한 고객이 6%포인트 높았음

ESPN+단독 구독고객(연간): 일반 고객 층보다 20%포인트나 더 장기간 서비스 구독

ESPN+ 단독 구독자(월간): 같은 조건에서 구독 유지 의사가 24%포인트 더 높음

종합해보면 개별 콘텐츠를 추가로 구매한 고객들은 일반 고객에 비해 서비스 이용률과 기간이 더 길다는 겁니다.

여러 번 강조했지만 앞으로는 스트리밍 서비스 시장 승패를 가르는 건 '잔존율'입니다.고객들을 지키는 노력을 잘하는 회사가 스트리밍 전쟁에서 이길 확률이 높습니다.

한편, 다른 소식을 하나 더 전해드리겠습니다.

오디언스의 TV시청 패턴이 바뀌고 있는 가운데 미국 지역 지상파 방송사들의 M&A도 계속 진행되고 있습니다.

그러나 이 과정에서 규제를 어기는 경우도 발생하고 있습니다.

미국도 특정 사업자의 방송 시장 독점을 막기 위해 전체 시장 점유율 규제(전체 미국 시청자의 39%)와 권역 내 소유 제한 규제를 두고 있습니다.

FCC는 최근 그레이 텔레비전(Gray Television)이 의도적이고 지속적으로(willfully and repeatedly) 소유 지분 제한 규제를 어겨 50만 달러(7억 7,000만 원)의 과징금을 매긴다고 밝혔습니다. FCC가 언급한 규제는 “한 방송 권역에서 한 곳이 시장 점유율(Full-power TV stations) 상위 4개 중 2개를 가질 수 없다”는 내용입니다.

FCC는 “부과된 과징금은 알래스카 앵커리지에서 이미 KTUU-TV(NBC지역채널)를 소유하고 있던 그레이가 KTVA(CBS 지역채널)를 추가 인수했기 때문”이라고 밝혔습니다.

여기서 우리가 생각해 볼 사안이 있습니다. 그레이가 과징금을 받기는 했지만, 미국의 1인 방송 소유 지분 제한은 지속적으로 없어지고 있습니다.

2017년 같은 권역 내 일간 신문과 방송 소유, 라디오-TV소유를 막았던 ‘크로스 미디어 소유 제한’ 규정이 없어졌고 미디어 환경 변화에 따라 다른 규정도 점차 느슨해지고 있는 상황입니다.

지난 4월 대법원도 ‘방송이 더 이상 시장 지배적 사업자'가 아니라는 이유로 적극적인 시장 경쟁 체제 도입을 주문했습니다.

그레이에게 과징금이 부과된 상위 4대 방송사 규제(Top-Four Prohibition)도 2017년에 수정됐습니다. 기본적으로 같은 지역 시장 상위 4대 방송사 중 2개를 공동 소유하는 것을 막습니다. 그러나 정책 적용은 유연하게 합니다. FCC 행정 명령에 그대로 적시되어(the Order adopts an option for applicants to seek case-by-case review of a transaction) 있습니다.

이번 그레이가 과징금을 받은 이유는 그레이의 문제라기 보다는 NBC와 CBS의 지역 계열사를 하나의 방송국이 서비스한다는 우려가 컸습니다.

지금 미국 상황은 방송법 8조(소유지분제한)가 예외 없이 적용되는 한국과는 전혀 다른 겁니다.

‘대기업을 막는 것’과 ‘특정 집단의 독점’을 불허하는 것’은 방송을 바라보는 시각의 차이입니다. 앞서 스트리밍 시장에서도 정리했듯, 오히려 여론의 다양성과 방송 산업의 균형 발전을 위해선 자본력 있는 기업의 방송 시장 진입이 필수입니다.

하지만, 한국에선 가능하지 않습니다. 상황 규제가 아닌 운영 주체에 대한 규제가 너무 강하기 때문입니다.

대기업 지상파 방송 및 종편 소유 지분 규제를 둘러싼 논쟁에서 ‘기업 규모’의 함정에 빠지지 않으려면 ‘대기업 규제’아닌 ‘권역 및 특정 집단(Entity)’ 규제 방식으로 돌아서야 합니다.