[DM]2분기를 기다리는 글로벌 스트리밍 1위(넷플릭스)와 2위(디즈니)의 자세/보이지 않는 위협

올해(2021년) 상반기 실적과 주가 좋지 않았던 글로벌 스트리밍 기업 1위, 2위 넷플릭스와 디즈니, 하반기 본격적인 경기 회복과 실적 개선으로 상반기와는 다른 모습을 보여줄 것을 예상, 이들 기업을 넘어서기 위한 M&A도 하반기 더 본격화 될 것으로 전망

(2021-07-05)

올해(2021년)도 절반이 지났습니다. 주식 전문가는 아니지만, 미디어 기업 관점에서 한번 생각해보려합니다. 2021년 상반기는 미디어를 포함한 미국 기업들의 주가가 괜찮았습니다. 그러나 모든 주식이 랠리에 동참한 것은 아닙니다. 특히, 전반적으로 많이 오른 산업에서도 소외된 이들이 있었습니다.

아이러니하게도 글로벌 미디어 업계 1위와 2위인 넷플릭스(Netflix)와 디즈니(Disney)는 큰 재미를 보지 못했습니다. 스트리밍 서비스 확실한 리더임에도 불구하고 1분기 주가 상승을 불러 오지 못했습니다.

2021년 상반기 S&P500지수는 6개월 동안 14% 상승한 가운데 디즈니 주가와 넷플릭스는 주가는 공교롭게도 1.5% 각각 하락했습니다. 7월 들어 두 회사 모두 소폭 상승했지만 상반기의 실패를 회복하지 못했습니다.

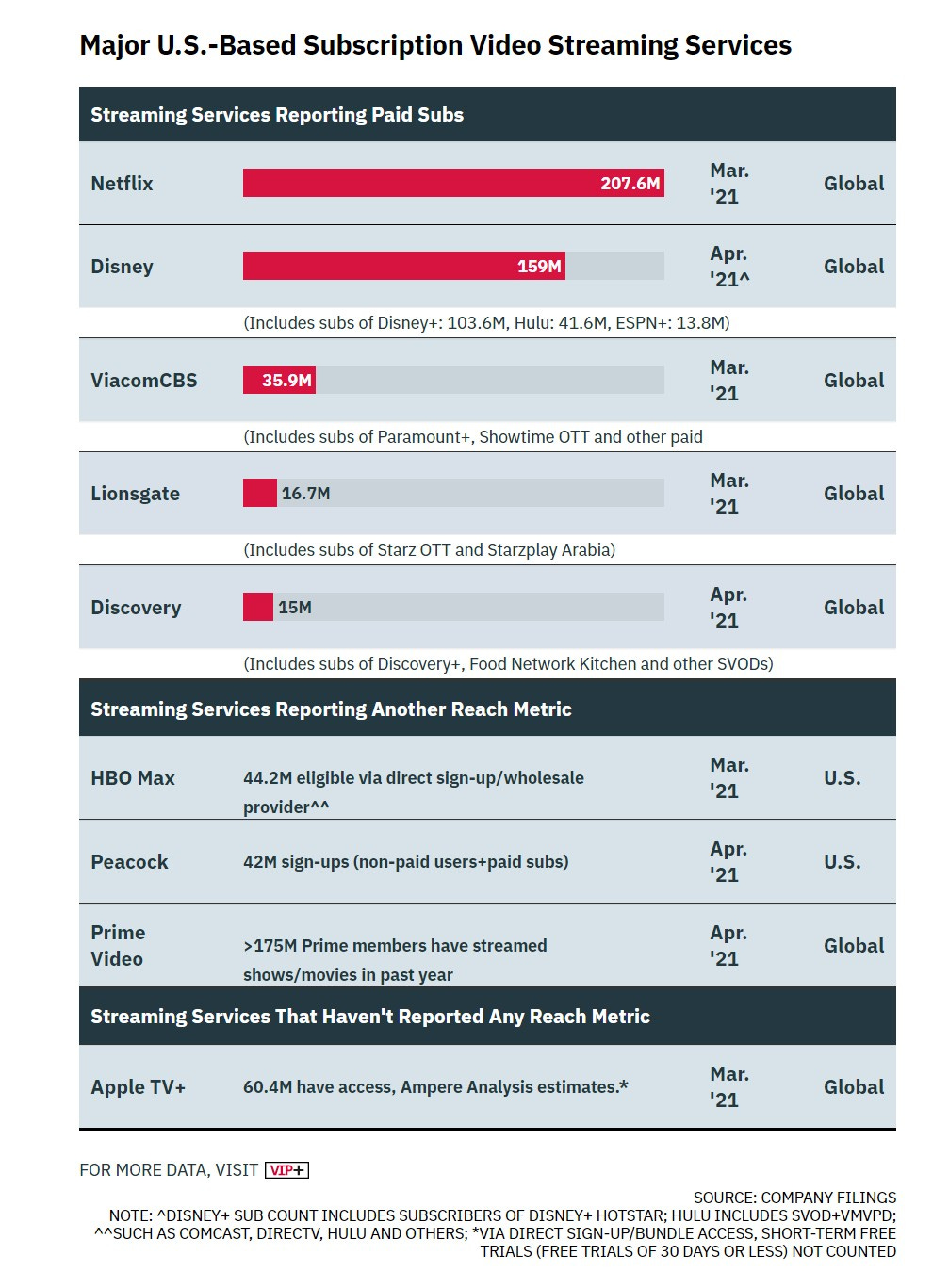

지난해 넷플릭스와 디즈니는 올해와 완전 달랐습니다. 지난해 팬데믹으로 전세계가 폐쇄되면서 고객들은 스트리밍 서비스 이용을 대폭 확대했습니다. 최대 수혜는 넷플릭스와 디즈니+가 가지고 갔습니다. 2021년 1분기 기준, 넷플릭스는 2억7,000만 명, 디즈니+는 1억5,900만 명의 구독자를 보유했습니다.

특히, 넷플릭스는 2020년에만 가입자가 3,700만 명 증가했습니다. 가입자 증가는 주가 상승을 불러왔습니다. 버라이어티에 따르면 2020년 디즈니 주가는 25%, 넷플릭스는 무려 67% 올랐습니다. 전체 시장이 16% 상승한 것에 비하면 엄청난 상승세입니다.

[2021년 디즈니, 넷플릭스 침묵]

그렇다면 2021년에는 어땠을까. 상반기만 봤을때 지난해 급상승에 대한 피로감과 디스커버리+와 파라마운트+ 등 경쟁 서비스 등장으로 두 기업의 성장세는 크게 둔화습니다.

이를 예견한 넷플릭스도 경고를 하기도 했습니다. 이른바 ‘당김효과(pull-forward)’에 대한 우려를 미리 밝혔습니다. 그러나 이런 우려에도 실제 가입자 증가가 예상보다 200만 명이 적었습니다.(398만 명)

넷플릭스와 마찬가지로 팬데믹 상황에서 많은 수혜를 받았던 기업은 디즈니입니다. 지난 2019년 11월 첫 서비스를 시작한 디즈니+(Disney+)는 2020년 가장 많은 가입자를 확보했습니다.

그러나 스트리밍 서비스의 부상과 함께 찾아온 것은 주력 사업의 침체나 극장 폐쇄로 영화 수익이 급감했고 디즈니랜드 등 테마파크도 1년 넘게 문을 닫았습니다. 디즈니는 2020년 연간 보고서에서 팬데믹으로 인한 피해를 계량화했습니다.

그러나 디즈니 주가는 디즈니+에 덕을 봤습니다. 2020년 디즈니+의 놀랄만한 가입자 증가는 2021년에도 같은 수준의 모멘텀을 기대했습니다.

하지만, 디즈니는 자사의 2분기(1분기) 디즈니+가입자를 1억360만 명으로 밝혔습니다. 당시 월가의 예측은 1억900만 명었습니다. 때문에 디즈니+의 성공에 취해있던 투자자들도 이제 다른 사업부의 침체에 다시 눈을 돌리기 시작했습니다.

[넷플릭스와 디즈니의 미래]

그렇다면 2분기는 어떻게 될까. 시간과 지면의 제약으로 자세히 서술할 순 없지만, 저는 시장이 이들 기업의 미래 가치를 반영할 것이라고 봅니다. 이 지점에서 중요한 것은 어떤 미래 가치가 있느냐는 걸 겁니다.

저는 구독 서비스의 다양성에서 시작된 넷플릭스의 영역 확장(게임, 쇼핑몰, 스포츠)이 이 기업의 미래라고 판단합니다. 특히, 넷플릭스가 최근 시작한 온라인 쇼핑몰은 단순한 상품 판매처 확장 이상의 의미를 갖습니다. 넷플릭스숍이라는 이름의 이 쇼핑몰(https://www.netflix.shop/)가 이 기업이 구독을 확장시켜 ‘고객을 넘어선 동료’를 꿈꾸고 있다는 데 한표를 겁니다. (아쉽게도 한국에선 아직 보지 못합니다.)

디즈니는 2년 간의 피해에서 서서히 회복되고 있습니다. 미국 내 각 지역 정부의 코로나바이러스 관련 규제가 없어지고 코로나바이러스 대유행도 잦아들 조짐을 보이고 있기 때문입니다. 미국 등 전세계 테마파크들도 다시 문을 열었습니다.

스트리밍 서비스에 대한 투자도 진행 중입니다. 디즈니는 스트리밍 서비스 디즈니+와 고객 직접 비즈니스(direct-to-consumer strategy)의 콘텐츠 제작을 위해 내년부터 수년 간 80억~90(매년 30억 달러 가량)억 달러를 투입할 계획이라고 버라이어티가 보도했습니다.

이런 결론을 볼 때 저는 개인적으로 이들 기업의 성장에 한 표를 겁니다. 그러나 2021년 하반기에 앞두고, 투자자들은 넷플릭스와 디즈니 주식에 대해 관망세를 보이고 있습니다 .

그래서 2분기는 이들에겐 매우 중요합니다. 다가오는 2분기 결과에 이은 의미 있는 경기 회복은 두 스트리밍 리더의 주식 정체에 큰 도움이 될 수 있습니다.

참고로 하나만 더 전해드립니다. 컨설팅 기업 PwC는 최근 올해 상반기 통신미디어 시장 분석 보고서(Media and telecommunications deals insights: 2021 midyear outlook)를 내고 2020년 하반기 이후 지난 6개월 간(기점은 2021년 5월 15일) 미국 미디어와 통신, 정보 분야에서 410건, 금액으로는 830억 달러의 M&A가 일어났다고 밝혔습니다.

Pwc는 하반기에도 경기 회복과 스트리밍 시장 확대에 따라 기업들의 인수합병이 활발해질 것이라고 전망하고 있습니다.

PWC는 보고서에서 “코로나바이러스가 불러온 디지털 파괴와 소비자 행동 변화는 M&A를 계속 불러올 것”이라며 “유료 방송과 지상파 TV는 스트리밍 서비스 확대에 따라 점점 시장이 줄어들 것”으로 예측했습니다.

이 모든 M&A는 넷플릭스, 디즈니와의 경쟁에서 이기기 위해서입니다. 이들 기업이 미래에도 위협이라는 것을 보여줍니다.