[ET]할리우드에 부는 콘텐츠 인수 바람/오래갈 거품/한국 기업들도 나설까

스트리밍 서비스 시장 치열해지면서 미국 할리우드에서 콘텐츠 확보전 뜨겁게 달아올라. 콘텐츠 스튜디오 인수 열풍도 계속. 인수를 통해 멀티 플랫폼 시대에 대응하고 IP로 다양한 콘텐츠를 만들겠다는 전략. 현재는 사모펀드가 인수 열품 주도 중.

(2021-12-09)

미디어 시장에서 플랫폼 경쟁이 치열하게 전개될 때는 ‘콘텐츠 기업의 가치’가 상승하지 마련입니다. 스트리밍 서비스들이 각자의 플랫폼을 구축하고 점유율 싸움을 벌이고 있는 지금도 그렇습니다.

2021년 초부터 미국 미디어 엔터테인먼트 시장에서는 콘텐츠 기업과 스튜디오를 둘러싼 인수 합병(M&A)이 활발하게 진행 되고 있습니다. 스트리밍 시장에서 양질의 콘텐츠를 확보하기 위한 전쟁입니다.

이런 흐름에서 콘텐츠 기업의 가치는 상종가입니다. ‘콘텐츠는 왕(Content is King)’이라는 명언이 실감납니다. 최근 할리우드 콘텐츠 기업들은 엄청난 프리미엄을 달고 거래되고 있습니다. 특히, 이들이 가진 IP는 매우 높은 가격에 팔리고 있습니다. 스트리밍, TV, 팟캐스트, 책, 영화, 게임, 소장품, 완구 시장을 넘어 메타버스, NFT에서도 활용될 수 있기 때문입니다.

사모 펀드(Private Equity Fund)인 블랙스톤(Black stone)은 할리우드 콘텐츠 사냥에 나서고 있습니다. 이 사모펀드에서 미디어 투자를 총괄하는 인물은 전직 디즈니 임원 케빈 마이어(Kevin Mayer)와 톰 스태그(Tom Staggs)입니다.

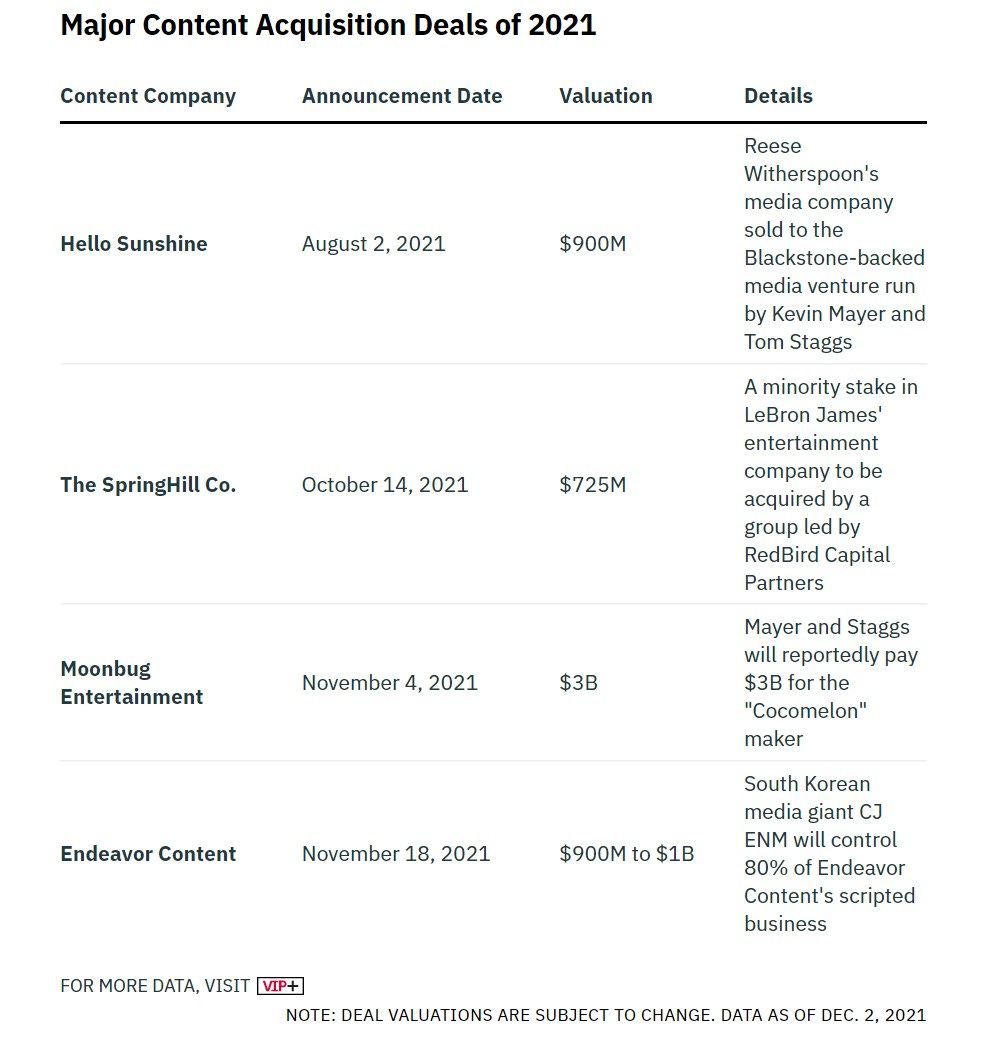

이들은 리즈 위더스푼(Reese Witherspoon)의 스튜디오 ‘헬로우 선샤인(Hello Sunshine)’을 9억 달러에 인수했습니다.

케빈과 톰은 헬로우 선샤인의 가격이 다시 비싸다는 지적에 위더스푼의 드라마와 콘텐츠는 ‘3C(Content, Commerce, Connect)’가 만나는 곳에서 새로운 부가 가치를 만들어낼 수 있다고 주장했습니다.

케빈 마이어는 “특히, 콘텐츠 비즈니스 미래인 크리에이터 이코노미(Creator Economy)에서 헬로우 션샤인이 큰 역할을 할 것”으로 보고 있습니다. 헬로우 션샤인은 애플 TV+의 ‘모닝쇼(The Morning Show)’ 등 여성 취향의 드라마에 강점이 있고 북클럽을 운영하는 등 팬들의 충성도가 높습니다.

이후 케빈과 스태그는 어린이 대상 유튜브 캐릭터 및 콘텐츠 ‘코코멜론(Cocomelon)’을 만든 문버그 엔터테인먼트(Moonbug Entertainment)를 무려 30억 달러(3조 6,000억 원)에 사들였습니다. 코코멜론은 지난 2020년 넷플릭스와도 애니메이션 콘텐츠를 런칭시켰고 유튜브 채널은 가장 방문객이 많은 사이트 중 하나입니다. 이 회사 역시, 스트리밍 서비스부터 디지털 수집품, 대체불가능한 토큰(NFT) 등으로 활용도가 무한정입니다.

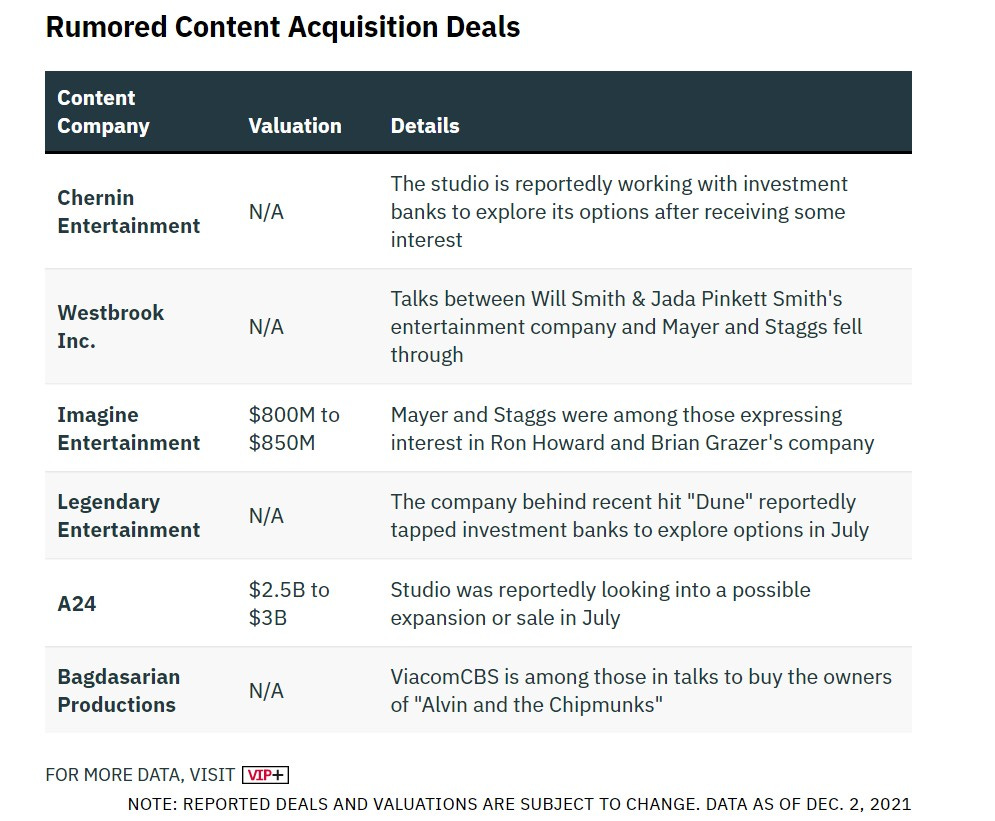

현재 블랙스톤은 윌 스미스(Will Smith)와 제다 핀케트(Jada Pinkett)의 엔터테인먼트 회사 및 스튜디오 ‘웨스트브룩(Westbrook) 인수도 논의 중입니다.

인수 전에는 한국 기업도 가세했습니다. 지난 11월 18일 CJ ENM은 10억 달러(1조2,000억 원)을 투자해 할리우드의 중대형 스튜디오 엔데버(Endeavor)의 지분 80%를 확보했습니다. CJ ENM은 최근 바이어컴CBS와 영어 콘텐츠 공동 제작, 무료 스트리밍 서비스(FAST) 플루토TV(Pluto TV)을 통한 미국 스트리밍 채널 진출 등 미국 본토 공략 속도를 높이고 있습니다.

[뜨거운 인수전에는 거품 논란도]

스트리밍 서비스 경쟁이 가속화되면서 내년 2022년에도 콘텐츠 기업 인수가 이어질 것으로 보입니다. 속도와 콘텐츠 기업의 가치가 더 높아질 가능이 큽니다. 그러나 가격 과열에 대한 우려도 있습니다.

버라이어티는 할리우드 콘텐츠 스튜디오 인수전에 대한 분석 기사에서 거품에 대한 상세 분석을 시도했습니다. 지금 언론에 공개되는 가격과 기업 가치에는 비즈니스가 일정 수준의 재정적인 목표를 달성했을 때 매각 회사(the seller)가 추가 보상을 받은 수 있는 일종의 보상금(Compensation)이 포함돼 있습니다. 헬로우 선샤인과 문버그의 계약이 이런 형태인 것으로 전해집니다. 거품을 완전한 거품이라고 볼 수 없다는 이야기입니다.

또 스트리밍, 메타버스, NFT 등으로 콘텐츠 확장성이 높아지면서 요즘 콘텐츠 기업 인수에는 현재 수익보다 잠재적인 가치가 많이 개입됩니다. 잠재력이 개입돼 프리미엄이 더 높아진다는 이야기입니다.

프로 농구 선수 르브론 제임스(LeBron James)의 스튜디오 스프링힐(SpringHill Co)은 지난 2021년 10월 인수 논의 당시 기업 가치가 7억2,500만 달러까지 올라갔다고 버라이어티는 전했습니다. 스프링힐은 2022년 매출액이 67% 늘어 1억 달러를 돌파할 것으로 예상됐지만 과한 금액으로 볼 수도 있습니다.

그러나 르브론 제임스가 가상 세계에 뛰어드는 메타버스 성격 영화인 ‘스페이스잼’에 출연하기도 했습니다. 확장성이 뛰어다는 이야깁니다. 현재 RedBird Capital Partners, Fenway Sports Group, Nike, 에픽 게임스(Epic Games) 등이 이 회사를 탐내고 있습니다.

마지막으로 콘텐츠 스튜디오 인수 자금의 대부분은 사모 펀드(private equity)에서 나옵니다. 팬데믹 이후 주식 시장은 기록적인 호황이었습니다. 때문에 사모펀드는 미디어 회사와 콘텐츠 투자에 공격적으로 나올 수 있었습니다.

[콘텐츠 투자 열풍 당분간 계속될 듯]

스트리밍 서비스 시장이 커지면 커질 수록 콘텐츠 수요는 계속 증가할 것으로 보입니다. 콘텐츠를 제작하는 능력 있는 회사에 대한 투자도 늘어날 수 밖에 없습니다.

스트리밍 시장에서 질보다는 양으로 승부하는 전략은 과거에도 먹혔던 전법입니다. 대표 주자는 넷플릭스입니다. 콘텐츠 질을 표준화하고 속도전과 글로벌 생산으로 양에 무게를 두면서(prioritizing content quantity) 경쟁사를 압도했습니다. (넷플릭스 생각은 다르겠지만 말입니다.)

지금 미디어 시장은 응전과 도전의 연속입니다. 레거시 미디어들도 일제히 그들의 스트리밍 서비스를 내놓고 넷플릭스와 주도권 싸움을 벌이고 있습니다. 스트리밍이 콘텐츠의 미래이기 때문입니다.

그러나 이들은 넷플릭스가 가진 다양성과 콘텐츠 스케일을 따라가지 못하고 있습니다. 심지어 마블(Marvel)과 픽사(Pixar)가 있는 디즈니도 다양한 양적 승부에는 약합니다.

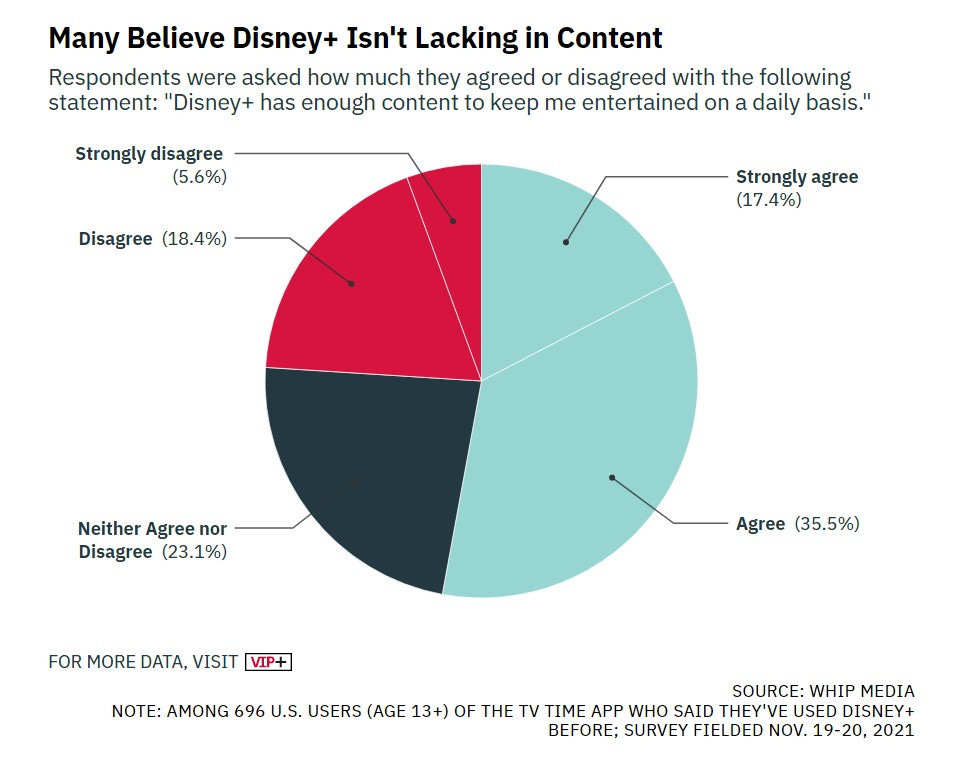

다양성 부족은 디즈니+의 구독자 증가 속도를 늦추는 가장 큰 원인입니다. 디즈니는 지난 2020년 코로나바이러스 급증 이후 가입자가 크게 늘었다가 현재 증가세가 정체입니다. 2021년 7월~9월 분기에 겨우 210만 명을 늘렸을 뿐입니다. 성인 콘텐츠 부족이 디즈니+의 가장 큰 장애입니다.

스트리밍 서비스 경쟁이 계속되는 상황에서 당분간은 콘텐츠가 시장 우위에 설 가능성이 큽니다.

이런 과정에서 스튜디오 인수 소식도 더 많이 들려올 것으로 전망됩니다. 콘텐츠 기업 인수는 사모 펀드가 먼저 나서겠지만 카카오, 하이브 등 자금력이 풍부한 한국 엔터테인먼트 미디어 기업도 그 대열에 합류할 수 있습니다.