[Hot Media]넷플릭스(Netflix)의 뒷머리를 잡기 위해 달려가는 디즈니+, 'This is Streaming War'

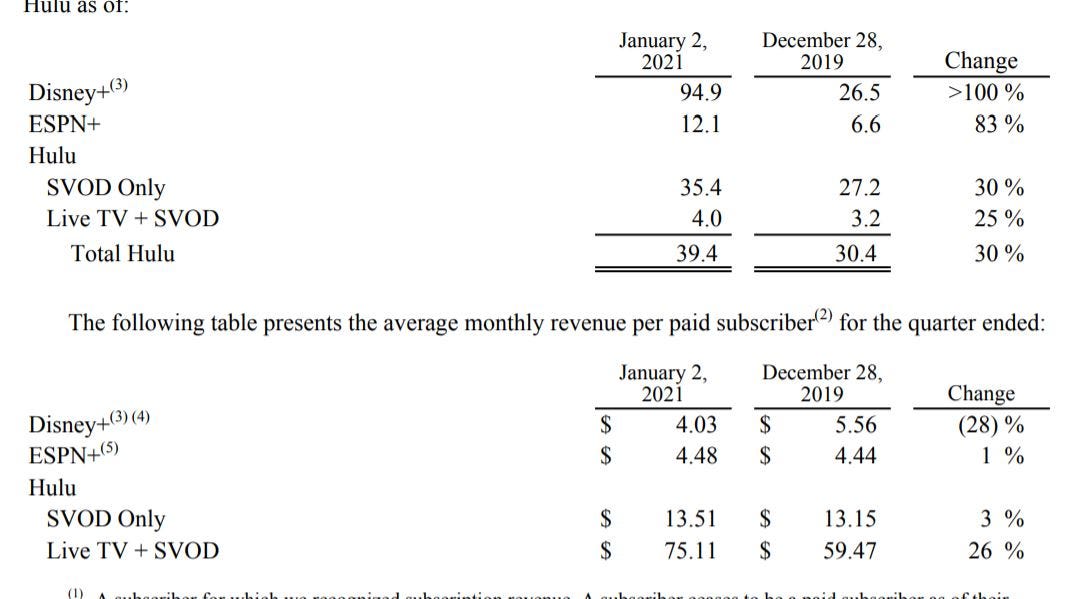

디즈니+ 구독자 9, 490만 명 돌파, ESPN+, 훌루 등 디즈니 계열 스트리밍 포함 1억 4,000만 명...글로벌 시장 양강 구도 구축할 듯

(2021-02-12) 두 번째

디즈니(Disney)의 스트리밍 서비스 디즈니+(Disney+) 가입자가 1억 명에 근접한 9.490만 명을 기록했습니다. 지난해 12월 발표했던 가입자에서(8,680만 명) 겨우 한 달 만에 800만 명이 늘어났습니다. 이 내용은 2021년 1분기 디즈니 실적 발표에 포함됐는데 기준 점은 1월 2일입니다. 당초 디즈니는 오는 2024년까지 디즈니+ 가입자 9,000만 명을 넘기겠다고 했지만 이 시기를 3년 앞당겼습니다. 이제는 전망도 수정됐다.

<오리지널 콘텐트 투자, 결실을 보다>

디즈니에 따르면 디즈니+는 지난해 12월 픽사의 애니메이션 영화 <소울 Soul> 공개 이후 가입자가 급격히 늘었습니다. 이에 앞서 스타워즈 TV시리즈 <만달로리언 The Mandalorian> 시즌2도 구독자를 끌어모으는 데 큰 역할을 했습니다. 결국 오리지널 콘텐트와 영화 독점 개봉으로 스트리밍 서비스를 살린 겁니다. 올해 1월에 들어와선 마블의 TV드라마 <완다비전 WandaVision>이 서비스됐는데 이 역시 구독자 모집에 긍정적일 것으로 보입니다.

이는 디즈니의 스트리밍 오리지널 콘텐트에 대한 투자에 대한 결실입니다. 지난해 12월 디즈니는 투자자의 날에서 향후 만들어지는 105편의 TV와 영화 중 80%를 스트리밍 서비스에 공개하겠다고 밝힌 바 있습니다. 스타워즈, 마블, 디즈니 애니메이션, 픽사 브랜드 작품들입니다.

디즈니가 서비스하고 있는 스트리밍 플랫폼(디즈니+, ESPN+, 훌루)가입자를 모두 합칠 경우 전체 가입자는 1억4,640만 명이 됩니다. 전년 동기 대비 131% 상승한 수치인데 이로 인해 넷플릭스(2억 명)에 가장 근접한 사업자가 됐습니다. 세부적으로 훌루(Hulu)는 1년 사이 가입자가 30% 늘어나 3,940만 명(실시간 TV가입자 400만 명 포함)이 됐습니다. EPSN+는 83%가 증가해 1,210만 명으로 집계됐습니다. 이는 당초 미국 증권가의 예측을 완전히 뛰어넘는 성적입니다.

여기에 디즈니는 글로벌 진출을 위한 또 다른 스트리밍 서비스 스타(Star)를 오는 2월 23일 시작합니다. 스타에는 ABC,A+E 등 디즈니+에 제공되지 않는 케이블TV채널 콘텐트가 제공됩니다. 내용 서비스인 훌루를 대체해 해외에서 디즈니+와 번들(혹은 함께)로 제공될 가능성이 큽니다. 단 라틴 아메리카를 제외하고 말입니다.

<디즈니+가입자 30%는 인도와 인도네시아 출신..낮은 객단가>

가입자 폭증의 또 다른 원인은 인도, 인도네시아 지역의 도움입니다. 전체 가입자의 30%가 이 지역 스트리밍 서비스인 ‘디즈니+핫스타(Disney Plus Hotstar)’에서 왔습니다. 하지만, 이 지역은 다른 나라에 비해 서비스 가격이 낮아 상대적으로 매출에는 악영향을 주고 있습니다. 2021년 1분기 디즈니+의 기입자당 월 평균 매출(ARPU)은 전년(5.56달러) 대비 28%가 줄어든 4.03달러입니다. 저가인 인도 지역 가입자가 늘어나면 날수록 월 평균 매출은 낮아지는 겁니다. 디즈니+핫스타 번들은 월 이용 가격이 2달러 미만입니다.

이를 만회하고 가입자 확대에 고무된 디즈니는 오는 3월 26일부터 미국 지역 서비스 가격을 평균 1달러 인상해 월 7.99달러(지금 6.99)에 디즈니+를 제공하기로 했습니다. 연간 구독은 79.99달러이며 ESPN+, 훌루와의 묶음 상품은 13.99달러(월)가 됩니다.

물론 아직은 투자 기간입니다. 스트리밍 서비스를 맡고 있는 고객 직접 부분(the direct-to-consumer division) 매출은 73% 증가해 35억 달러를 기록했지만, 영업손실은 11억 달러에서 4억6,600만 달러로 다소 줄었습니다. 디즈니는 오늘 2024년까지 스트리밍 서비스 부문이 수익을 내지 못할 것으로 전망하고 있습니다.

2019년 11월 서비스된 디즈니+는 현재 미국, 캐나다, 네덜란드, 호주, 뉴질랜드, 유럽, 인도, 일본 등에 서비스되고 있습니다. 최근 디즈니+는 가입자 급증으로 오는 2024년 구독자 전망을 2억3,000만~2억6,000만 명으로 보고 있습니다.

한국도 올해 하반기 서비스가 시작될 것으로 보입니다. 인도와 동남아시아에 디즈니+를 서비스하고 있는 핫스타는 디즈니가 폭스를 달러에 인수하면서 경영권이 디즈니로 넘어왔습니다.

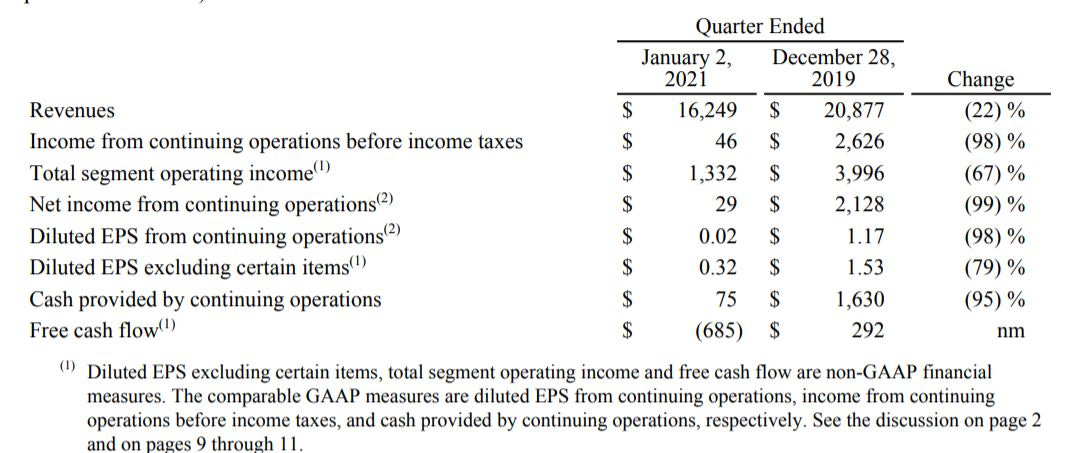

한편, 디즈니(Disney)는 2021년 1분기 169억 달러의 매출을 달성했습니다. 1년 전 200억 달러보다는 22%떨어졌지만 예측보단 좋았습니다. 주당 수익(EPS)은 주당 32센트로 1년 전 1.53달러에 비해 크게 하락했습니다. 이익은 1,700만 달러로 지난해 21억 달러에 비해 줄었습니다.

이 손실은 당연히 코로나바이러스 대유행으로 극장이 문을 닫고, 영화에 드라마 방송 상영에 큰 차질이 발생했기 때문입니다. 스트리밍 서비스를 맡고 있는 고객 직접 부분(the direct-to-consumer division) 매출은 73% 증가해 35억 달러를 기록했지만, 영업손실은 11억 달러에서 4억6,600만 달러로 다소 줄었습니다. 물론 아직은 투자 기간입니다. 디즈니는 크게 미디어와 엔터테인먼트 유통, 그리고 테마파크와 제품 등의 부분으로 나눠 실적을 발표합니다.

<미디어 엔터-유통 부분, 매출 5% 하락>

스트리밍 서비스가 포함된 디즈니 미디어-엔터테인먼트 유통부문(Disney Media and Entertainment Distribution)은 2021년 1분기 전년 대비 매출이 5% 떨어진 126억 달러를 기록했습니다. 영업이익은 2% 하락해 14억5,000만 달러였습니다. 어느 정도 선방한 겁니다. 이 사업부문에는 실시간 TV네트워크그룹(케이블TV 등)와 스트리밍 서비스(DTC), 콘텐트 판매 유통 등이 포함돼 있습니다.

실시간 네트워크 그룹(Linear Networks group)에는 ESPN, ABC TV네트워크, DTC부문은 디즈니+. ESPN, Hulu, 콘텐트 판매와 라이선싱 유통은 TV와 SVOD, 홈 엔터테인먼트, 극장 개봉 등에 대한 수익을 책임집니다.

<디즈니 파크, 경험, 제품 부문, 매출 53% 하락>

디즈니랜드 등 디즈니 테마파크와 경험, 제품(Disney Parks, Experiences and Products) 부문 매출은 전년 대비 35억8,000만 달러, 58%나 떨어졌습니다. 영업이익은 지난해 같은 기간 25억 달러에서 1억1,900만 달러 손실로 돌아섰습니다.

그래서 디즈니는 스트리밍 서비스에 미래를 걸고 있습니다. 밥 체이첵(Bob Chapek) 디즈니 CEO는 “우리는 상황이 어렵지만 혁신을 위한 전략적 행동과 스트리밍 서비스 가입자 1억4,600만 명이 우리의 성장과 주주가치를 높일 것으로 믿는다”며 “고품질 콘텐트와 올해 출시하는 새로운 스트리밍 서비스 스타 등을 통해 더 많은 성장을 할 것”이라고 언급했습니다.

<디즈니의 현재는 테마파크 회복 여부>

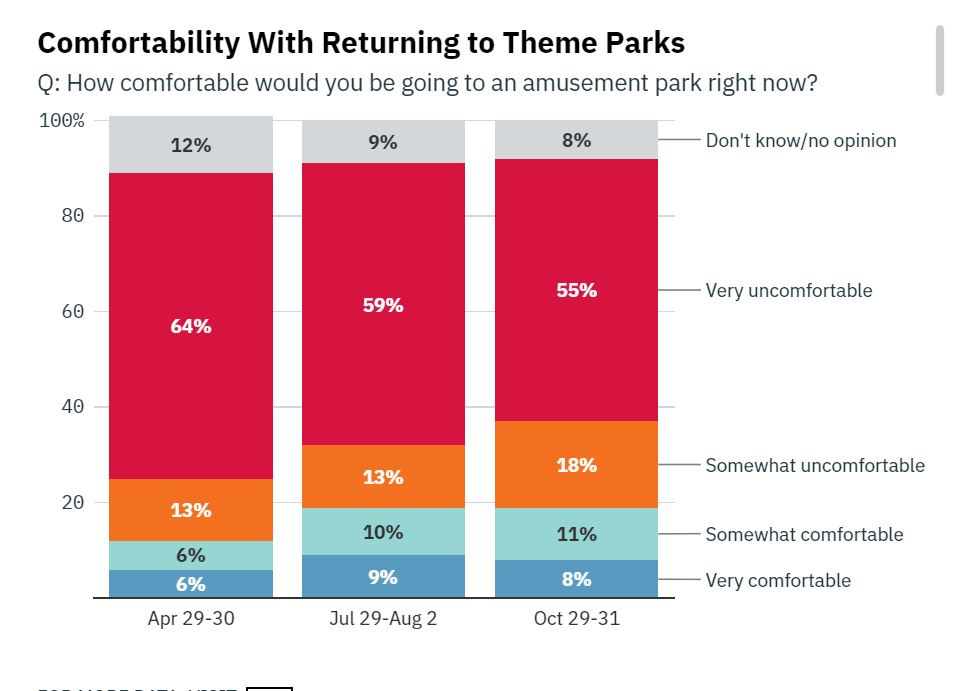

디즈니 테마파크와 리조트 부문은 코로나바이러스 대유행 이후 69억 달러의 손해를 봤습니다. 향후 전망은 아직은 긍정적이지만은 않습니다. 백신 공급 이후 상황이 좋아지긴 했지만 접종 속도가 관건입니다. 사실 테마파크의 회복이 디즈니에게는 무엇보다 중요합니다. 사람의 심리도 중요한데 아직은 안심하긴 이릅니다. 버라이어티의 지난해 10월가 조사한 내용에 따르면 ‘테마파크가 안전하다고 느끼는 사람이 10명 중 2명 밖에 되지 않았습니다.

오픈도 문제인데 미국 플로리다에 있는 디즈니월드(Walt Disney World)와 프랑스 파리 테마파크는 제한된 수용인원으로 문을 열고 있지만 가장 중요한 캘리포니아 어드벤처(Disney California Adventure) 여전히 폐쇄돼 있습니다. 3월이 되면 문을 닫는지 거의 1년이 됩니다. 최근 캘리포니아가 재개장을 논의하고 있지만 완전 오픈은 쉽지 않아 보입니다.

<향후 전망…미래가 현재를 언제 밀어낼지가 문제>

그래서 당분간 디즈니 가입 가치는 물론이고 주가도 미래 가치에 의해 움직일 수 밖에 없습니다. 미국 미디어 시장 분석 회사 모펫내탄슨(MoffettNathanson)의 애널리스트 마이클 내탄슨(Michael Nathanson)은 “디즈니는 높은 이름(스트리밍 서비스)의 한 부분이 되기 위해 재평가하고 있다”고 언급한 바 있습니다. (Disney has re-rated to become part of the higher growth names)

정확히 코로나바이러스는 모든 미디어 기업의 수익에 큰 영향을 주고 있습니다. 2020~21년뿐만 아니라 당분간도 마찬가지입니다. 현재만을 보면 디즈니에 대한 평가가 좋을 수 없지만 미래 가치는 다릅니다. 내탄슨은 “투자자들도 디즈니의 미래 접근을 긍정적으로 보고 있다”고 덧붙였습니다. 참고로 디즈니는 지난 주 25개 영화가 골든 글로브 영화제 후보작에 올랐습니다. 스트리밍 서비스의 핵심은 콘텐트입니다.