[스트리밍]넷플릭스의 성공은 끝났는가. 글로벌 한국 스트리밍의 미래

1분기 20만 명의 구독자가 줄어든 넷플릭스. 미국 증권가와 일부 애널리스트 "투자가 급증하고 스트리밍 경쟁이 심해지면서 수익성이 크지 않다"는 우려가 계속 나오고 있음. 그러나 과정에서 오는 성장통일 수도. 글로벌 서비스를 준비하는 한국은?

2007년 스트리밍 시장에 뛰어든 넷플릭스(Netflix). 엔터테인먼트 비즈니스 규칙을 다시 썼다고 해도 과언이 아닙니다. 오리지널 TV나 영화 프로그램을 만들고 성공할 경우 발 빠르게 시즌2를 만들어 오디언스들을 계속 끌어 모았습니다. 한 편이 실패해도 다른 작품이 구독자들의 기호를 만족시켜 왔습니다.

하지만, 이런 공식이 2022년 2분기 빗나갈 것으로 보입니다. 넷플릭스는 신작 효과에도 2022년 2분기 200만 명을 잃을 것으로 예상했습니다. 치열한 경쟁과 성숙된 미국 시장, 인플레이션 속 가격 인상 등의 영향 때문입니다. 넷플릭스는 이미 1분기에 20만 명의 가입자가 줄었습니다. 이에 넷플릭스가 이제 성장을 멈추었는가 또는 스트리밍 서비스의 미래가 있는가라는 우려들이 시장에 번지고 있습니다.

[나무가 하늘까지 자라지 않을 지도 몰라]

넷플릭스는 2022년 1분기 10년 간의 가입자 증가세를 구독자를 잃었을 때 주가도 40%나 떨어졌습니다. 시가 총액이 3,000억 달러에서 970억 달러가 사라졌습니다. 스트리밍 1등 기업 넷플릭스의 주가 하락은 다른 사업자에게도 확산됐습니다. 디즈니, 워너브러더스디스커버리, 파라마운트 등의 기업도 모두 주가가 떨어졌습니다.

넷플릭스의 10년 만의 가입자 하락은 우리에게 상당한 충격을 줬습니다. 넷플릭스가 만든 새로운 규칙을 정말 따라가도 되는 지에 대한 근본적 의문입니다. 또 시장에 너무 많은 스트리밍 서비스가 있는 지에 대한 질문들도 나오고 있습니다. 이 사업이 과거 케이블TV 등 전통적인 미디어 사업만큼 수익성이 있는 지에 대한 질문들도 있습니다.

미국 미디어 업계 레전드인 배리 딜러(Barry Diller)는 뉴욕타임스(NYT)와의 인터뷰에서 유명한 말을 남겼습니다. 딜러는 “나무가 하늘까지 자라지 않을 지도 몰라(Maybe trees don’t grow to the skies)라고 말입니다.

건전한 비즈니스 모델에서 (지나친 투자로) 건전하지 않은 비즈니스 모델로의 전환이라는 이야기입니다. 5월 11일 2022년 1월~3월 실적을 공개하는 디즈니에 더 많은 관심이 집중되고 있습니다. 디즈니까지 무너진다면 투자자들의 생각은 더 복잡해질 수밖에 없습니다.

[성장 정체는 치열한 경쟁 때문]

지난 2007년 넷플릭스가 스트리밍 서비스를 런칭한 이후, TV시장은 요동쳤습니다. 시청자들은 전형적인 TV콘텐츠 공식에서 해방됐고 TV앞에서 기다려야 했던 프리미엄 케이블TV 시청자들을 자유롭게 했습니다. 원하는 시간 원하는 장소에서 원하는 콘텐츠를 보는 시대가 열린 겁니다.

초기 넷플릭스는 다른 스튜디오나 방송 사업자부터 수급한 기존 TV와 영화 콘텐츠를 제공했습니다. 그러나 2012년부터 달라지기 시작됐습니다. 2012년 영국에서 서비스를 런칭한 이후 오리지널 콘텐츠에 뛰어들기 시작했습니다.

워싱턴 정치 세계를 그린 ‘하우스 오브 카드(House of Cards)’입니다. 그때부터 넷플릭스는 새로운 공식을 시장에 적용하기 시작합니다. 매주 한 편의 에피소드를 공개하던 전통을 깨고 한 번에 모든 시리즈를 오픈했습니다. 이른바 ‘빈지 와칭(Binge Watching)’입니다.

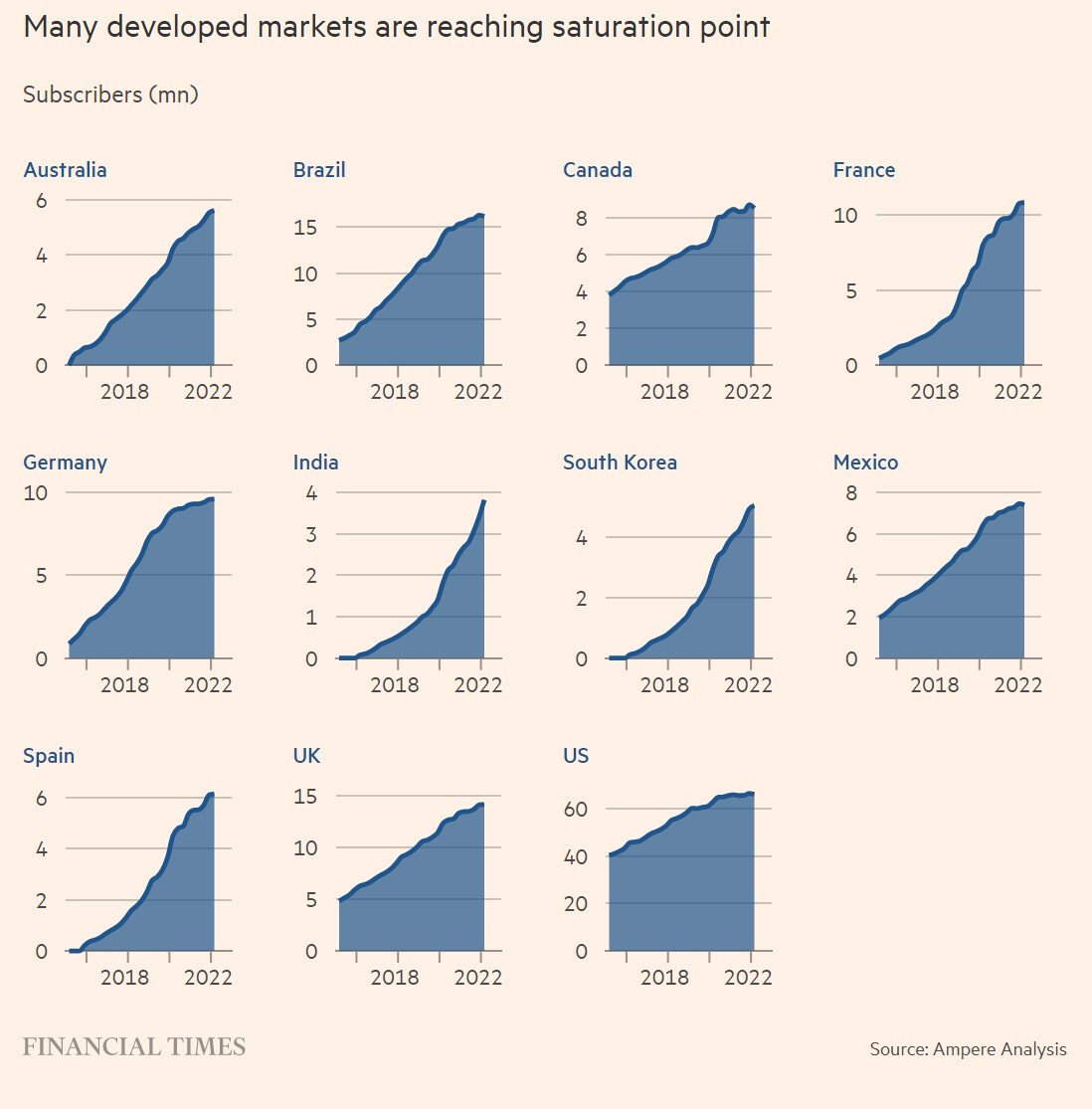

넷플릭스의 이런 도전은 성공으로 판별됐습니다. 10년 뒤, 넷플릭스는 190개국에 진출했고 2억 2,200만 명의 구독자를 모았습니다. 또 지난 2021년 처음으로 수익을 올리기도 했다. 매출도 750% 이상 성장했습니다. 위에 표에서 볼 수 있듯 넷플릭스는 글로벌 주요 국에 500~1,000만 구독자를 보유하고 있는 유일한 글로벌 방송 사업자로 성장했습니다.

넷플릭스의 성장에는 막대한 콘텐츠 투자가 한 몫 했습니다. 특히, 오랜 기간 이어진 저금리 정책과 역사적인 강세 주식 시장이 넷플릭스의 투자를 도왔습니다. 넷플릭스는 투자자들이 전략이라고 믿는 한 콘텐츠에 엄청난 투자를 할 수 있게 됐습니다. 낮은 금리 환경에서 수익율을 노리는 투자자들은 즐겁게 넷플릭스의 채권을 인수했고, 넷플릭스는 이를 콘텐츠 제작에 사용했습니다.

2018년에서 2021년 동안 넷플릭스는 다른 할리우드 콘텐츠 스튜디오와 경쟁하기 위해 TV콘텐츠와 영화에 550억 달러(68조 3,900억 원)을 투자했습니다. 넷플릭스의 과감한 투자는 다른 스트리밍 서비스들이 투자에 참전하게 했습니다.

스트리밍 서비스 시작 초기 가입자들을 최대한 많이 확보하기 위해서입니다. 지난 2019년 아마존(Amazon)은 하나의 TV시리즈에 10억 달러를 쓰는 과감한 결정을 했습니다. 바로 ‘반지의 제왕(The Lord of The Rings)’ TV판입니다. 제작비만 4억 5,000만 달러인 이 작품은 역사상 가장 비싼 TV드라마로 불립니다. 미디어 기업들의 콘텐츠 투자는 2020년 코로나바이러스 팬데믹 이후 더욱 극대화 됐습니다. 집에 있는 시간이 늘어난 오디언스들은 스트리밍 서비스를 보는 시간을 더욱 확대했습니다. 테크 기업들도 이 기간에 투자 규모를 늘렸습니습니다.

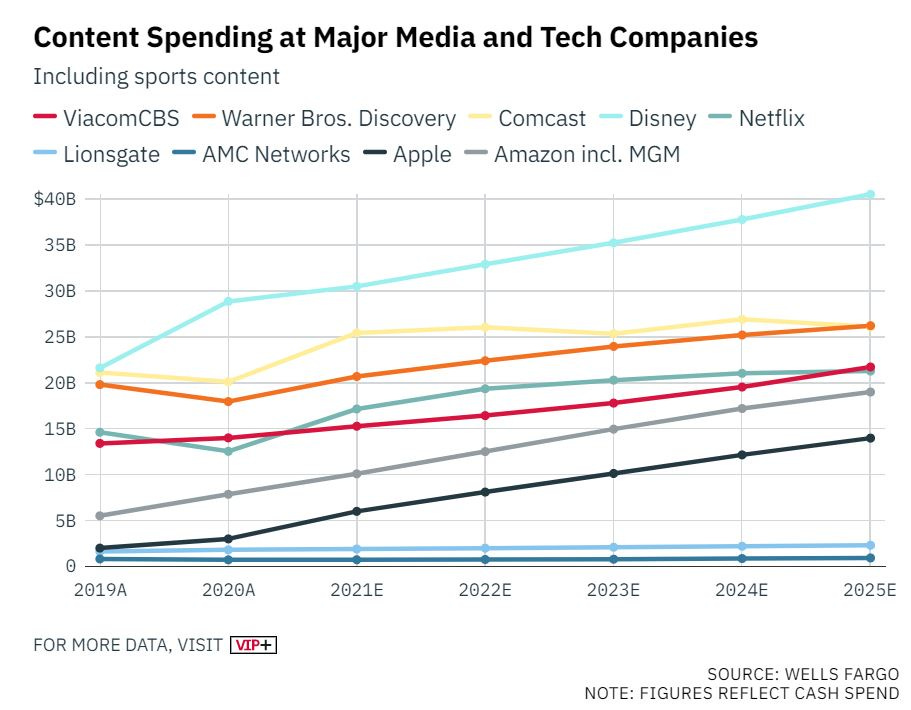

웰스파고에 따르면 미국 주요 9대 미디어&테크 기업들의 콘텐츠 투자 규모는 2022년 1,450억 달러에 달할 것으로 예상됩니다. 지난해 보다 10% 늘어난 수치다. 오는 2025년 콘텐츠 기업들의 투자는 1,720억 달러까지 올라갈 것으로 보입니다.

톰 누란(Tom Nunan) UCLA 연극&영화&TV스쿨(School of Theater, Film and Television) 교수는 파이낸셜타임스와 인터뷰에서 “이런 투자 규모는 역사적이고 전례 없는 일”이라며 “과거 군수 사업체들의 경쟁을 보는 것 같다”고 설명했습니다.

[과장된 스트리밍 서비스의 성과에 대한 경계]

그러나 넷플릭스의 갑작스러운 부진 이후 투자 리스크를 고민하기 시작했습니다. 가입자 감소와 투자 비용 증가가 겹치면서 모든 사업자들의 수익을 낼 수 없는 상황이기 때문입니다. 스트리밍 시장이 장기적으로는 대세가 되겠지만 속도가 빠르지 않을 수도 있다는 분석도 많이 나왔습니다.

일부 애널리스트들은 스트리밍 시장 성과가 과장됐다는 평가도 내립니다. 모펫내탄슨 애널리스트 마이클 내탄슨(Michael Nathanson)은 FT와의 인터뷰에서 “이번 넷플릭스의 가입자 감소는 스트리밍 비즈니스가 그리 대단한 산업이 아니라는 것을 알게 해 준다”며 “왜 모든 미디어 기업들이 넷플릭스가 되겠다는 야망을 버려야 하는 지도 알려준다”고 말했습니다.

스트리밍을 괴롭히는 또 다른 문제는 이탈율(churn rate)입니다. 사용자들은 스트리밍 서비스가 늘어남에 따라 하나의 서비스를 오래 동안 가입하는 비율이 매우 낮아지고 있습니다. 자신들이 좋아하는 콘텐츠가 끝나면 다른 곳으로 옮기고 가격에도 상당히 민감합니다.

딜로이트(Deloitte)는 최근 조사에서 1년 내 스트리밍 서비스를 이탈한 소비자 중 25%만이 같은 서비스에 재가입했다고 밝혔습니다. 나머지는 다른 서비스로 옮겨가거나 가입을 중단한 이들입니다. 특히, Z세대는 이 비율이 38%에 달했습니다. 이는 자신들이 좋아하는 콘텐츠가 방송됐을 때 가입했다 다시 이탈한다고 볼 수도 있습니다.

우려는 할리우드 제작 업계에서도 번지고 있습니다. 그동안 넷플릭스는 이들에게 상당한 수요처가 되어 왔기 때문입니다. 넷플릭스는 이들에게 아낌없이 투자했지만 넷플릭스의 성장 속도가 느려지면 이런 분위기가 사라질 것이라는 우려감이 많습니다. 만약 넷플릭스를 시작으로 스트리밍 서비스들이 투자를 줄인다면 할리우드도 침체에 빠질 가능성이 큽니다.

[과도한 투자에 대한 경계, 월가]

미국 증권가도 처음엔 스트리밍 서비스 투자 경쟁에 주목했습니다. 디즈니는 2020년 12월 마블과 스타워즈 오리지널 스트리밍 시리즈에 대한 투자를 발표한 이후 주가가 사상 최대가 됐습니다. 지금은 상황이 반전됐습니다. 지나친 투자에 대한 우려감과 경계심이 생긴 겁니다. 지난 2022년 2월 파라마운트(Paramount)는 스트리밍 서비스 파라마운트+에 대한 대규모 투자를 밝혔지만 그 다음날 주가는 20%가까이 떨어졌습니다.

넷플릭스의 1분기 실적은 투자자들에게 다른 팩트를 확인해 줬습니다. 스트리밍 비즈니스가 과거 케이블TV나 영화 비즈니스가 벌어 들이던 수익을 낼 수 없다는 의심입니다. 스트리밍 서비스는 TV보다 경제적이지 않은 모델일 수 있습니다. 스트리밍 서비스들은 수익률을 높이기 위해 월 이용 가격을 올리기 시작지만 저항하는 가입자들의 이탈도 가속화됐습니다.

넷플릭스의 실적 부진은 이 흐름을 그대로 보여줍니다. 통상적으로 미국 증권가 투자자들은 참을성이 그리 길지 않습니다. 일부 애널리스트를 이미 할리우드 스튜디오들에게 스트리밍 서비스에 대한 투자를 재고하라고 주문하고 있습니다.

[넷플릭스, 광고 탑재 저가 유료 스트리밍 출시]

넷플릭스도 알고 있습니다. 투자자 대상 비디오 컨퍼런스콜에서 대책을 밝혔습니다. 넷플릭스 CFO 스펜서 니우만(Spencer Neumann)은 “다른 스트리밍 서비스들보다 더 많은 영화와 TV에 투자할 것”이라며 “하지만, 우리 지출 증가 중 일부를 효율적으로 조정할 것”이라고 설명했습니다.

넷플릭스는 광고 기반 저가 스트리밍 서비스 출시 등 다른 수익원 추가도 예고했습니다. 기존 넷플릭스는 광고와 스포츠, 뉴스 콘텐츠는 편성하지 않았습니다. 시장 상황에 과감히 자신들의 정책을 바꾼 겁니다.

그러나 성공에 대한 확신은 아직입니다. 일단 경쟁사와는 달리 광고는 넷플릭스에게는 매우 생소한 시장입니다. 또한 넷플릭스는 비밀번호 공유 차단을 통해 가입자 매출 누수를 막겠다고 밝혔습니다. 저렴한 추가 공유 서비스 상품(월 2~3달러 추가)을 통해 구독료도 높이겠다는 전략입니다. 이 역시 전문가들은 효용성에 의문을 제기하고 있습니다. 헤이스팅스 CEO는 실적 발표에서 “ 과거에도 우리는 힘든 시간을 겪어왔다”며 “지금은 투자자들의 우려는 없애는 것이 가장 큰 목적”이라고 강조했습니다.

[넷플릭스의 생존을 위해선]

치열한 경쟁은 투자자들의 선택을 더욱 어렵게 하고 있습니다. HBO, 디즈니, NBC유니버설, 파라마운트 등 콘텐츠 제작에 매우 강한 할리우드 스튜디오들이 운영하는 스트리밍 서비스에서부터 자금력이 풍부한 애플 TV와 아마존(Amazon)까지 모두 넷플릭스를 겨누고 있습니다. 넷플릭스도 가입자 감소의 가장 큰 원인을 경쟁으로 꼽았습니다. 과거 헤이스팅스가 자신들의 경쟁 상대는 ‘잠’과 ‘게임’, ‘독서’ 등이라는 호언장담에서 한 발 후퇴한 겁니다.

[스트리밍과 넷플릭스의 미래는 끝난 것인가]

콘텐츠 기업은 ‘가치 투자’가 중요합니다. 스트리밍 서비스의 시장은 분명히 열리고 있습니다. 넷플릭스는 20만 명을 잃었지만 HBO MAX는 같은 기간 300만 명의 구독자가 증가했습니다. 글로벌 가입자도 7,860만 명을 돌파했습니다. 아직 스트리밍 시장은 크고 있고 앞으로도 이는 계속될 것으로 보입니다.

지금은 성장을 의심하는 이들은 TV콘텐츠의 진화와 오디언스의 기회 변화를 너무 과소 평가하고 있다는 생각입니다. 게다가 광고 편성 스트리밍 서비스 시장이 커지면 주도권은 완전히 교체될 것으로 보입니다. 지금의 고비가 성장통일 가능성이 높습니다.

수익성을 지적하지만, 넷플릭스가 달성한 2억2,000만 명의 구독자는 과거 어느 방송 사업자도 달성하지 못한 기록입니다. 스트리밍은 규모가 다릅니다.

넷플릭스에게도 미래 기회는 충분히 존재합니다. 그들은 여전히 혁신적입니다. 그러나 선결 과제도 있습니다. 전문가들은 넷플릭스가 스트리밍 전쟁에서 승리하기 위해선 콘텐츠 퀄리티를 재점검할 필요가 있다고 조언하고 있습니다.

넷플릭스 드라마는 여전히 높은 품질을 가지고 있지만 식상한 경우가 많다는 지적입니다. 매번 비슷한 패턴을 보이면서 성공의 규모도 줄어들고 있습니다.

콘텐츠 수요(Demanding)을 평가하는 리서치 회사 패럿애널리스틱스(PA)의 부사장 아레잔드로 로자르(Alejandro Rojas)는 뉴욕타임스와 인터뷰에서 “넷플릭스의 각각 시리즈의 수요는 매우 일정하다”며 “그러나 이는 수요가 제자리 걸음이고 소비자들의 큰 기대가 없다는 이야기와 같다”고 지적했습니다. 실패하지도 성공하지도 못하는 시리즈인 셈입니다. 그는 또 “이에 반해 디즈니+나 HBO MAX 콘텐츠 수요는 두 배로 증가하고 있다. 이것이 차이”라고 설명습니다.

경쟁에서 이길 만한 차기 프랜차이즈 콘텐츠도 절실합니다. 오자크’나 ‘기묘한 이야기’, ‘더 크라운’ 등 인기 시리즈는 곧 시즌이 끝납니다. 리서치 기업 라이트쉐드(LightShed)의 애널리스트 리치 그린필드(Rich Greenfield)는 “향후 프랜차이즈 시리즈로 발전할 수 있는 고품질의 영화와 TV시리즈를 계속 만들어야 한다”며 “넷플릭스의 콘텐츠(특히, 영어 콘텐츠)는 투입한 제작비에 비해 높은 효과를 나타내지 못하고 있다”고 설명했습니다.

글로벌 전략도 손봐야 합니다. 그동안 넷플릭스는 엄청난 속도로 글로벌 시장에 진출해 왔습니다. 그러나 2022년 1분기 넷플릭스는 미국 가입자뿐만 아니라 유럽과 라틴 아메리카에서도 구독자가 감소했습니다. 아시아만 유일하게 100만 명 이상의 가입자가 증가했습니다.

[다른 스튜디오 혹은 한국의 성공은]

그린필드 애널리스트는 소니(Sony)의 성공을 주목하라고 강조했습니다. 중소 할리우드 스튜디오 소니 엔터테인먼트는 자체 스트리밍 서비스 없이 영화와 TV콘텐츠는 만들어 다른 사업자에 판매하는 이른바 ‘무기상(Arms Dealer)’ 전략을 펼치고 있습니다. 소니 스튜디오 콘텐츠는 거의 모든 스트리밍 사업자들이 탐내고 있습니다.

스튜디오들이 각자 스트리밍 서비스를 출시한 이후 할리우드에서는 ‘콘텐츠 장벽(Content Wall)’이 높아지고 있습니다. 자신들의 콘텐츠를 다른 스트리밍 서비스에 넘기지 않는 전략입니다. 이런 상황에서 전쟁에서 승리하기 위해선 차별화가 필요한데 소니 콘텐츠가 그런 역할을 해주고 있다는 겁니다.

그린필드는 “몇몇 전통 스튜디오들은 스트리밍 서비스를 포기하고 콘텐츠 공급자로 전환할 것을 고려해야 한다”고 제안했습니다.

물론 그리필드의 말이 모두 맞지 않습니다. 아직 할리우드 스튜디오 중 승자는 알 수 없고 가장 먼저 피해를 보는 진영은 경쟁 스트리밍이 아닌 케이블TV일 가능성이 높습니다. 하지만 글로벌 진출을 고민하고 있는 한국 스트리밍 서비스들은 현 상황을 보다 철저히 분석할 필요는 있습니다.

우리의 1차 경쟁 대상이 넷플릭스와 같은 메이저 스트리밍 서비스가 아니라면 문화라는 틈새 스트리밍 서비스는 생존력을 높여주는 큰 전략이 될 수 있습니다. 한국 콘텐츠와 한국어, 한국 뉴스 등 한국 문화를 함께 제공하는 방식입니다. 이는 글로벌 오디언스들이 한국 스트리밍 서비스의 존재 이유를 인지하게 하는 데 큰 역할을 할 수 있습니다.

그러나 ‘콘텐츠 무기상’ 전략도 포기할 순 없습니다.

한국 서비스가 아닌 K콘텐츠가 인기를 얻고 있는 상황이기 때문입니다. 선택의 딜레마에는 향후 플랫폼의 글로벌 경쟁력이 어느 정도 올라왔을 때 빠져도 됩니다. 지금은 한국은 자체 플랫폼 유지(혹은 강화), 넷플릭스, 디즈니 등과의 무기상 거래 등으로 전선을 양분할 필요가 있습니다.

어렵지만 최대한 많은 플랫폼에 진출하고 자체 플랫폼도 알릴 필요가 있습니다. 어차피 파라마운트+와 한국 스트리밍 서비스가 가는 길은 다릅니다. 오히려 애매한 사이즈보다는 확실한 색깔과 전략이 생존 가능성을 더 높입니다.

마지막으로 넷플릭스에 대한 변명을 붙이자면 그들은 겨우 10살입니다.(오리지널 2012년 진출 이후). 10살 영재가 만든 업적은 100년 역사 이상입니다.

사란도스 CEO는 “넷플릭스는 오리지널 제작 시장에 들어온 지 이제 10년이 밖에 안됐다”며 “우리 경쟁자들은 100년 가까이 된 할리우드 스튜디오들”이라고 말했습니다.

지금 잠깐의 변화가 과연 변화의 시작일지 아니면 새로운 도약을 위한 백신일지 지켜봐야겠네요.. 투자자는 원래 항상 빨리 움직여야 하는, 어쩔 수 없이 미래를 판단 해야하는 숙명이 있죠..ㅠㅠ 항상 잘 보고 있습니다. 기자님..

감사합니다